2018年は、子供の小学校進学に掛かる費用が膨大で、ものすごい支出が増えました。

2019年はそれほど大きな支出要因はありませんので、かなり堅実な収支を実現できるのではないかと期待していますが・・・。

まあそんな簡単な問題じゃないという気もするんですよね・・・。

という訳で、2019年の大まかな特別費(予定支出)が判明しましたのでまとめてみました。

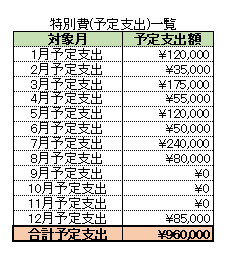

2019年の特別費(予定支出)一覧

2019年1月末時点で判明している特別費(予定支出)の一覧がコチラです・・・。

字が小さくて詳細がよく見えませんが、金額だけ一覧にすると・・・

2019年は96万円の特別費が必要になる予定です。

月平均8万円の計算になります。

参考までに2018年は150万円でした・・・。

子供の小学校入学や冠婚葬祭など様々な行事やイベントが重なった上に、大型支出も多かった2018年でした・・・。

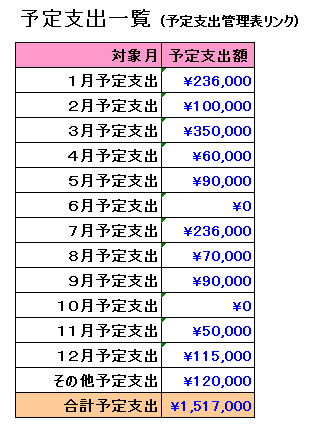

ちなみに上図の「特別費管理表」は下記からダウンロードできます。

年間の特別費を管理したい方は是非ご利用ください。

特別費が多いのは3月・7月

我が家の場合、特別費が多いのは3月・7月になります。

理由は簡単です。

- 住宅ローンの半年賦(ボーナス分)

- 年払いの学資保険

- その他保険・税金

です。

3月は年払いの学資保険に加え、自動車保険の更新、年度末の支出(入卒園・業等の冠婚葬祭含む)などが重なりますので、我が家に入卒園・業がなくても支出は多くなります。

そして7月は毎年年間で一番支出が多くなります。固定資産税、住宅ローンの半年賦(ボーナス分)、年払いの学資保険の支払いがいっきにあります。これだけで20万円は超えます。

1月も住宅ローンの半年賦(ボーナス分)がありますが、通常は月の生活費に吸収できる範疇の金額ですので、気にしていません。

住宅ローンの半年賦(ボーナス分)に対する対策

住宅ローンのボーナス分と言うと「ボーナスが出なくなったら・・・」とか考えると思いますが、我が家では考えていません。

なぜかと言いますと、ボーナス払い分も毎月の住宅ローンの額に上乗せして引落口座に振り替えているからです。

最初からボーナス云々は考えおらず、単純に緊急事態に備えて毎月の支出額を抑えるためにボーナス併用でローンを組みました。

その分、総返済額が少し増えることも理解しています。

このボーナス払いに対する対策の詳細は改めて記事にします。

学資保険は返戻率を高くする事+α

学資保険を年払いにしている理由は、単純に返戻率を高くするためです。

それに加え、毎月1万円×12ヶ月=12万円を準備しつつ、少しでも資金を増やすために短期の定期預金などに資金を流用しています。

基本的には今年の支払い分は前年に準備完了。今年は来年分を準備する感じになりますので、期間的には約1年間運用することも可能となります。

あくまで学資保険のための資金ですので、ほぼリスクのない金融商品を利用する感じになります。

ほとんどは事前に準備できるが・・・

そんな感じで準備していますので、ほとんどの特別費については資金が足りなくなるという事はありません。

しかも学資保険に関しては家計簿上では支出ですが、貯蓄性の保険ですので資産としては減らない感じになります。

そう考えると実質的な支出額は上記の96万円よりは少なくなりますが、それでも「準備しないといけないお金」ですので、しっかりと管理する必要があります。

ここ数年、収入の減少によりいろいろと悪戦苦闘していますが、とにかく後手にならないように先手を打って備えるという事に注力しています。

結果的に今のところは無難に生活できていますが、現状を乗り越えるにはもう一工夫必要なんだろうなと思っている今日この頃・・・と言う感じです。