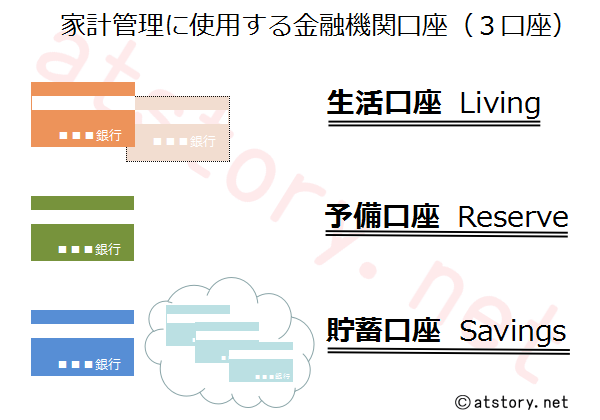

我が家が実践しているLRS家計。口座を3つに分けてそれぞれに役割を設定しその役割を管理する家計管理術ですが、これをもっと簡単にした家計管理術があります。

いわゆる家計簿も不要で、必要なのは銀行口座2つだけ。導入支援のエクセルシートもダウンロードできます・・・もちろん無料ですよ。

これはLRS家計の簡易版と言う感じの家計管理術で、その名も「LRS家計lite(ライト)」です・・・勝手に名前付けましたけど・・・。

家計改善や貯蓄を増やしていきたいなと思っていらっしゃる方が簡単に家計管理ができるように設計しました。ご興味のある方はぜひ試してください。

必要なのは口座2つと逆算家計簿liteだけ!

この「LRS家計lite」は、銀行口座を2つ利用してそれぞれに役割を持たせて家計を管理するというLRS家計の簡易版です。概要としては

- 導入はとてもシンプルで簡単!

- 家計簿は不要!

- 銀行口座を2つ用意する(生活用と貯蓄用)

- Exlceシート逆算家計簿liteに従って生活する

※エクセルシートです。当記事からダウンロードできます。

というものです。

逆算家計簿liteは一度入力すれば、その後は1~2年に1回、もしくはライフスタイルが変わるときに修正入力すれば良いだけですので、日々の入力や管理作業、月末の〆などは必要ありません。

必要なものは、

- 入出金をまとめた銀行口座=生活口座

- 貯蓄をするための銀行口座=貯蓄口座

の2つの銀行口座だけです。

では「LRS家計lite」を説明していきます。

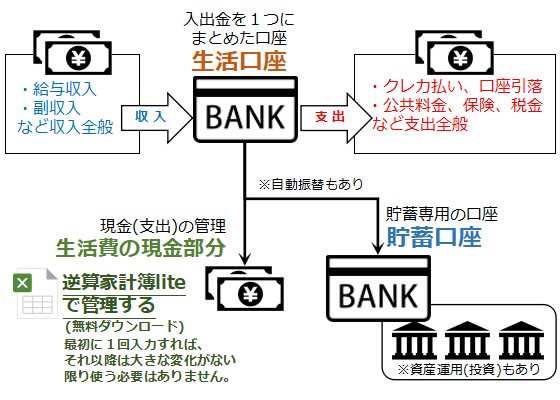

LRS家計liteの全体(概要)

まず最初に、LRS家計liteの概要を説明します。

全体のお金の流れや管理は下図のようになります。

ポイントは3つです。

- 入出金を1つにまとめた口座・・・生活口座

- 貯蓄専用の口座・・・貯蓄口座

- 生活費の現金部分・・・逆算家計簿liteで管理

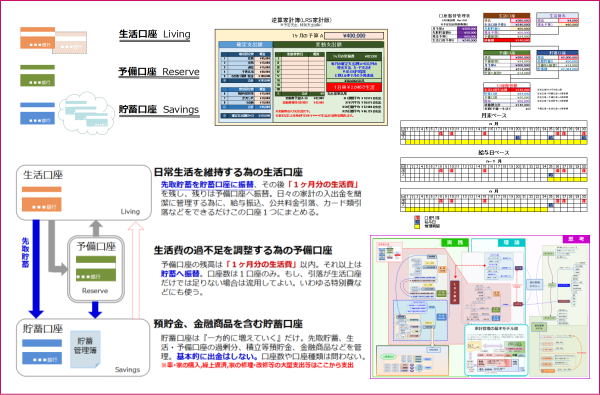

家計の入出金をできるだけまとめた口座=生活口座を作り、その口座とは別に貯蓄専用の口座を作ります。

あとは生活費の現金部分の管理となりますが、現金部分は「逆算家計簿lite」で管理します。

以上となります。

LRS家計liteは

毎月決まった日に生活口座から貯蓄分と生活費の現金部分を引き出し、貯蓄分を貯蓄口座に入金して、現金部分は逆算家計簿liteに従って消費をコントロールしていく。

と言う感じになります。日々の収支を記録するような家計簿は使いません。

それでは生活口座、貯蓄口座、逆算家計簿liteそれぞれについて詳しく説明していきます。

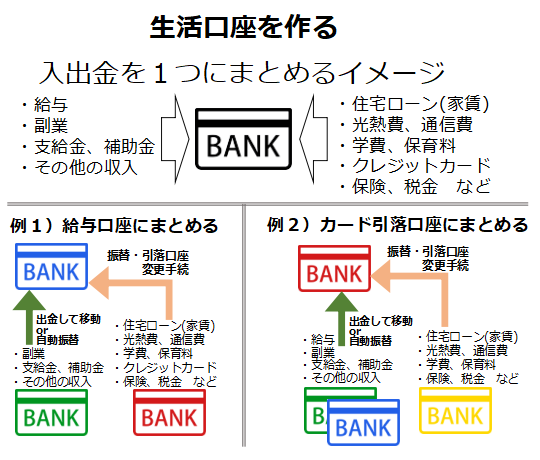

入金と出金をまとめた銀行口座=「生活口座」をつくる

まず最初に必要なのが、入金と出金をまとめた銀行口座です。

この口座を「生活口座」と呼びます。生活口座は新しく口座を作る必要はありません。

給与の振込口座でも良いですし、カードの引落口座でも良いです。既存の銀行口座で自分たちが使いやすいものを選んでください。

そして重要なのが・・・住宅ローン(家賃)、光熱費、クレジットカード、保険料等々の引き落としを出来る限りこのこの生活口座1つにまとめることです。

現金以外の収支(入出金)の出入口をできる限り1つにまとめる事でお金の管理が恐ろしく簡単で楽になります。

我が家もそうですが、この生活口座の明細がほぼ家計簿の代わりになります。下図が家計の入出金を1つにまとめるイメージです。

給与以外の副業、給付金、補助金、その他の収入などのうち、生活費に充てる収入もこの生活口座に移して管理する感じになります。

ですが、生活の基本は毎月の給与収入になると思うので、給与口座を生活口座にすることで、お金の移動の手間が省けてより管理も楽になると思います。

我が家も給与振込口座を生活口座にしています。

貯蓄専用の口座をつくる

こちらは生活費と貯蓄を分けて管理するために必要となる口座です。

この口座を「貯蓄口座」と呼びます。基本的に貯蓄口座からの出金はしません。入金のみです。ひたすら蓄えていきます。

一般的に貯蓄する場合は、目標金額を決めてすると良いと言われますが、別に具体的な目標は必要ありません。必要なら貯めながら目標を考えてもいいです。

我が家も最初は「とりあえず貯める!」からはじめました。

この口座も既存の貯蓄用にしている口座や使っていない口座など何でもいいです。

個人的には上の生活口座と連携のとりやすい銀行の口座や金利の良い口座にするのが良いかと思います。

基本的な考え方はLRS家計と同じですので、下記記事も参考にしてみてください。

逆算家計簿liteで日々の使えるお金を計算する

実際の家計管理についてですが、自分の収入から日々の生活で使えるお金の額を計算します。その「使えるお金」で生活してみる・・・というのがLRS家計Liteです。

その「使えるお金」を計算するのが「逆算家計簿lite」です。

逆算家計簿liteで「使えるお金」を計算するのに必要なのは、

- 給与口座の明細

- 住宅ローン(家賃)、光熱費、クレジットカード、保険料等の明細

- 逆算家計簿lite

の3つです。上の2つは銀行の通帳やカードの明細を見れば分かると思います。逆算家計簿lite(Excelシート)は下記よりダウンロードしてください。

逆算家計簿liteダウンロード

こちらから逆算家計簿liteをダウンロードしてください。

この「逆算家計簿lite」は、

月収(or月の予算) - 固定費 = 変動費(自由に使えるお金)

変動費(自由に使えるお金) ÷ 31日 = 1日に使えるお金

を自動計算するエクセルシートです。

いわゆる一般的な家計簿と違い、逆算家計簿には毎日つけるとか、月末に〆るとかいう発想はありません。最初に必要なデータを入力して1日に使えるお金の額が分かればそれで終了です。

つまり、生活口座にお金の入出金を集中させることで生活口座の通帳を家計簿とし、現金の支出部分についてはこの逆算家計簿liteで支出の方針と言いますか、ルールを決めて管理するという事になります。

逆算家計簿liteに年間の固定費・・・住宅ローン(家賃)、光熱費、保育料、保険料等・・・を入力すると、自動的に1ヶ月の平均固定費を算出してくれます。

この固定費を給与=収入から差し引くと、残りが「使えるお金」となるわけです。

その使えるお金を1ヶ月(31日間)で支出すると考えた場合の1日当たりの支出可能金額を自動的に計算してくれます。

逆算家計簿liteは、最初に1回入力すれば、それ以降は大きな変化がない限り使う必要はありません。

逆算家計簿liteを使う時

逆に逆算家計簿liteを使わないといけない大きな変化とは・・・

- 家を買った、引っ越した

- 転職、転勤など

- 結婚、出産、子供の進学、退職など

など大型の支出を伴ったり、仕事や生活などライフスタイルが変わった時に収入や固定費なども変化しますので、その時に新しい環境での金額を入力するとう事になります。

あとは昇給で収入が増えたとか、ガスを使っていたけどオール電化にしたとか・・・微調整は随時されても良いです。

逆算家計簿liteの使い方

では実際に逆算家計簿liteの使い方を説明します。

入力はすごく単純・簡単で、基準となる年の・・・通常は前年度で良いです・・・1月スタートでも何月スタートでもいいです・・・12ヶ月分の収入と固定費を入力します。

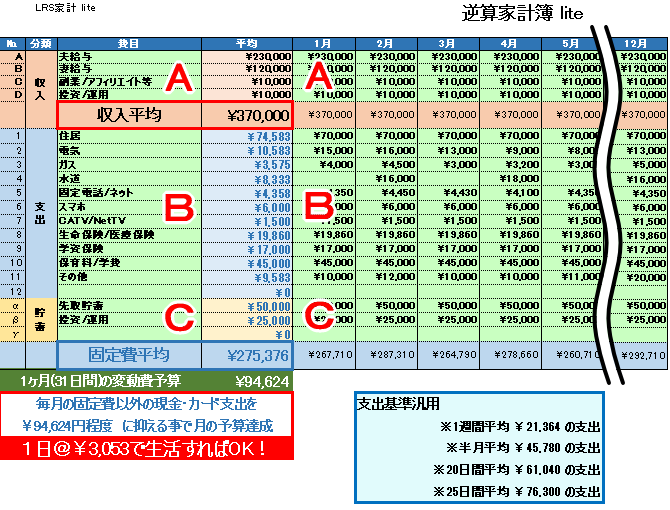

それだけで逆算家計簿の入力は終了です。入力した結果はこんな感じです・・・。

ダウンロードしていただいた逆算家計簿liteのシートの1枚目。『入力例』に沿って説明します。

それでは詳しく見ていきましょう。

収入の入力

まず、給与明細や給与口座の明細を見ながら1年分の毎月の手取収入を入力します。

入力エリアは上図の薄緑色のエリアです。(図のAの部分)お好みの費目の名前を入力し、12ケ月分の収入金額を入力していきます。

夫婦共働きの場合は、夫婦それぞれまたは合計の収入を入力します。自分たちの管理しやすい方法で良いです。

その他、生活費として児童手当や副業収入を充てている場合は、その12ヶ月分の収入を入力します。

すべて入力すると、赤枠の『収入平均』欄に1ヶ月の平均収入額が表示されます。この金額で1ヶ月生活するという事になります。

Excelシート上の収入の欄の費目名は自分で好きな名前に変えて入力していただいて構いません。

固定費の入力

固定費については、「どこまでが固定費で変動費なの?」という話もありますが、逆算家計簿liteでは、一般的に毎月引き落とされる、支払うものを概ね固定費として考えて管理します。

入力エリアは同じく上図の薄緑色のエリアです。(図のBの部分)お好みの費目の名前を入力し、12ケ月分の固定費の金額を入力していきます。

逆算家計簿liteのシート上の入力例では、

- 住居

- 電気

- ガス

- 水道

- 固定電話/ネット

- スマホ

- CATV/NetTV

- 生命保険/医療保険

- 学資保険

- 保育料/学費

- その他

を固定費の例として挙げていますが、上記以外にも定期代、ガソリン代、塾代などなど・・・こちらも費目名など自由に変えていただいて構いません。

通帳やカードの明細を見ながら12ヶ月分を入力してください。

最終的に固定費の青枠の『固定費平均』欄に1ヶ月の固定費金額が表示されます。

貯蓄の入力

最後に貯蓄を入力しますが、貯蓄については任意です。

入力エリアは同じく上図の薄緑色のエリアです。(図のCの部分)お好みの費目の名前を入力し、12ケ月分の貯蓄金額を入力していきます。

一般的には先取貯蓄が最も有効な貯蓄手段と言われています。

目標や目的があればその金額を入力し、特に目標など無ければ、とりあえず毎月1万円程度で入力しておくと良いでしょう。後で金額は調整できます。

※計算上、貯蓄も固定費として計上しています。

以上で入力は終了です。

1日に使えるお金

1ヶ月の収入平均から固定費平均を差し引いたものが上図のExcelシート下部の緑背景白文字の『1ヶ月(31日間)の変動費予算』となります。

つまり、「1ヶ月間で使えるお金」という事になります。

その下に白背景白青文字で『毎月の固定費以外の現金・カード支出を\000,000円程度に抑える事で月の予算達成』と表示され、その下の赤背景白文字で『1日@\00,000で生活すればOK!』と表示されます。

この『1日@\00,000で生活すればOK!』が日々の生活費となります。

何も考えずにこのままこの金額で生活されても構いませんが、1日に使えるお金=必要なお金の金額を考えて、多いようであればその分を貯蓄欄の「先取貯蓄」として貯蓄を増やしても良いですし、少ないようであれば貯蓄を減らしても良いと考えています。

微妙に調整しながら1日に必要な生活費を導き出します。

良く分からない場合は、最初に入力した金額の結果で数ヶ月生活して調整すれば良いと思います。

基準が分かれば応用も簡単

LRS家計の逆算家計簿の記事でも書いていますが、

この「1日何円使える」という基準が分かっていれば、日々の生活でその金額を調整しながらいろいろ応用できます。

例えば、上図の例ですと、1日に使えるお金が3,053円です。計算が面倒なので100円未満は切り捨てて3,000円として考えると・・・

■日々の予算感覚

・昨日は買い物してないから今日は昨日分+今日分で6,000円まで使える。

・今週は予算内の買い物に1回しか行ってないからまだ18,000円程度使える。

・月末に大きな買い物をしたいから、今月前半は予算の7割程度で過ごそう。

■週末にレジャーに出かける予定がある場合

1週間の予算は21,000円なので、その週の平日の食費や日用品の支出を5,000円程度に抑えると、週末に16,000円使える。

■平日の外食が多かった時

今週は外食2回で10,000円使ったから、来週までは8,000円程度で過ごそう。

■余裕がある場合

今月前半は20,000円位しか使っていないから、月後半は少し贅沢しても大丈夫。

などなど・・・日ベース、週ベース、半月ベースなど自分の好きなスパンでお金を見渡せますので、自分達の生活に合った使い方が出来ます。

「1日いくら使える」のかが分かっていれば、2日分をまとめてとか、3日分をまとめてとか、1日分の7割で生活すれば3割は貯蓄が増やせるとか・・・自分の生活に合わせてお金の使い方を工夫できます。

変動費のカードと現金の割合の決め方

上図の例でいくと、1ヶ月に使えるお金(変動費)が約94,000円になります。

このうちカードと現金をどの程度の割合で使うのか・・・これはそれぞれのライフスタイルによりますので、一概に「この金額」とは言えません。

例えば・・・

- カード払いがメインという方は、カード:現金=7:3

- 現金払いがメインという方は、カード:現金=3:7

- 良く分からない場合は、カード:現金=5:5

という割合で最初は管理されると良いかもしれません。

銀行から現金を引き出す場合、上図の1ヶ月の使えるお金(変動費)が約94,000円の時

- カード:現金=7:3 現金約30,000円

- カード:現金=3:7 現金約65,000円

- カード:現金=5:5 現金約45,000円

と考えるよ良いと思います。

お金を移動するタイミング

このLRS家計liteを実践するにあたり、お金の移動はいつするのが良いのかと言うと・・・管理が10日や15日単位とかだと引落や振替のタイミングが影響する可能性もありますが、基本的に1ヶ月単位での管理となりますので、いつお金を移動しても同じです。

強いて言えば・・・給与日、月末、月初が分かりやすいのではないかと思います。

ちなみに我が家は月末(末尾が土日祝祭日の場合は月初)に移動しています。

やっぱり家計簿が欲しい場合

とは言っても・・・家計を管理しているのだからやっぱり家計簿が欲しい・・・という方は、マネーフォワードを利用されると良いと思います。

使い方はとても簡単です。

まず上記の生活口座と貯蓄口座の2口座を登録します。これで変動費の現金部分以外の家計簿は完成です。

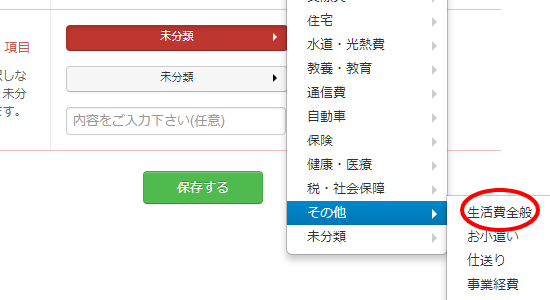

現金部分は、マネーフォワードの家計簿の「支出」-「その他」に「変動費」という項目を作って、月末に1ヶ月の現金部分の変動費(自由に使えるお金)から残った現金金額を差し引いた額を入力すれば良いと思います。

ちなみに我が家は「生活費全般」としています。こんな感じです。

LRS家計liteは、もともと予算や費目を意識していませんので、使った金額(変動費)を入力して終了となります。

もし、支出した費目も意識したいのであれば現金で買い物をした時のレシートを入力すればOKです。カード支払いも同じで、必要であればマネーフォワードの「家計簿の設定」の「分類ルール」を設定しても良いと思います。

以上で家計簿完成です。

1日に使えるお金の予算を守るより「意識」することが大切

最後に重要な事ですが、このLRS家計liteで大切なのは1日に使えるお金の予算を守る事ではありません。

先にも書きましたが、1日に使えるお金を目安に、数日ベース、週ベース、半月ベースと管理方法はいくらでも応用できます。

一番大切なのは、「1日に使えるお金」を意識して生活することです。無意識に消費するのではなく、「1日に使えるお金」を意識して生活、消費するだけでお金の使い方が変わってきます。

我が家は実際に意識して生活しただけで家計が改善しました。

私は家計改善に一般的な家計の月の予算や費目の予算、毎日つける家計簿は役に立たないと思っています。

それよりも、各家庭の現状に合った簡単な目安や基準を設け、それを意識するだけで消費傾向、貯蓄傾向は変わってくると思います。

その各家庭の現状とその現状に合った家計の目安や基準を導き出すのがこのLRS家計liteの位置付けだと考えています。

まずは実践あるのみです。しばらく続けて家計が改善し、貯蓄が少しでも増えていくようであれば、効果ありと言えます。

そして本格的に家計を管理し、貯蓄もどんどん増やしていきたくなったらLRS家計liteからLRS家計に乗り換えられると良いと思います。

我が家はこの管理方法で徐々に先取貯蓄額を増やし4年で1000万円貯め現在に至っています。

LRS家計の導入はこちらからどうぞ。

バージョンアップの予定あり

世の中には様々な家計管理方法があります。我が家のLRS家計もそのうちの1つです。

別にLRS家計は目新しい手法ではないですが、導入をより簡単にし、管理を楽にしようという目的で体系化し独自のExcelなどを使っているのは特徴かもしれません。

そのLRS家計をより単純により簡単にしたのがこのLRS家計liteです。だからと言って万人に受けれられ、みんなが同じように家計改善できるとは思っていません。もちろん向き不向きもありますし、好き嫌いもあります。

それでもこの考え方や方針は現在のところ変わる予定はありませんので、今後もLRS家計、LRS家計lite共にバージョンアップしていきたいと思っています。

もっと簡単に便利に家計が管理できる手法や考え方が思いつきましたら、どんどん取り入れていこうと思っています。

興味がある方がいらっしましたら是非試してみてください。