現在月末の資金移動や先取貯蓄、家計簿を〆る準備をしています。

以前に我が家の先取貯蓄について、積立貯蓄部分と積立投資部分があるという記事を書いたら、「積立投資ってどうやってますか?」って質問されたことがあります。

ちょうど月末のその時期ですのでご説明します。

我が家の先取貯蓄の積立投資

以前、当ブログの記事で

更に10月よりNISA+特定口座で新たな積立の設定もしました。

という記事を書きました。その時に以下のような質問をいただきました。

・・・省略・・・それでお聞きしたいんですが、積立投資ってどやっていらっしゃいますか?私の場合は・・・以下省略・・・

我が家の先取貯蓄のやり方についての質問です・・・その中の積立投資についてなんですが、別に難しい事はやっていません。普通の積立投資です。

我が家の積立投資方法

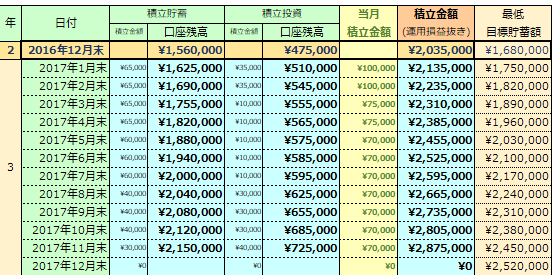

現時点で、我が家の先取貯蓄は7万円、うち現金預貯金は4万円、投資は3万円ですが、11月からは現金預貯金3万円、投資4万円に変更します。

月末の資金移動時に、積立投資をしている証券会社の口座に積立金額を入金します(ネットから)。あとは自動積立です。金額が変わっても積立方法は変わりません。ひたすらコツコツ積み立てるだけです。

積立投資をする口座

まずは、積立投資をする口座ですが、以前はカブドットコム証券を使っていました。

ここは毎日500円積立ができますので、いわゆるドルコスト平均法ってやつですが、我が家の場合はその投資方法の優位性などではなく、単純に毎日延べて購入する事で相場の上下などを気にせずに不安やストレスを軽減させることができるという意味で使っていました。

いわゆる毎日積立ってやつです。現在はSBI証券を利用しています。

積立方法は毎日積立

以前のカブドットコム証券の時も今のSBI証券でも基本は毎日積立です。それぞれで毎日積立の仕方が少し違うので簡単に説明します。

以前の毎日積立の考え方~カブドットコム証券の場合

1ヶ月を30日と考えて毎日500円だと1ファンドにつき

500円×30日=15,000円/月

となります。

あとは奇数日、偶数日に分けてその半分ずつの

500円×15日=7,500円/月

としたりしていました。

そして、これはあまり意味が無いと思いますが、投資するファンドの基準価額の設定日からの過去データを日別に集計して、基準価額の安い日上位15日に積立日を設定するとかしていました・・・。

更に、週1回の積立なら、同じく基準価額を曜日別に集計して、安い曜日に積立日を設定するとかしていました。

統計学的に安く買えるであろう日に買う設定みたいなやつです。ほとんど無意味でしょうが、まあその時それで納得できたのでそれはそれで良しとしています。

実際、カブドットコム証券で上記のような設定をするのはかなり大変でした・・・それでもカブドットコム証券のお陰で資産はかなりの含み益となっています。

でもカブドットコム証券の毎日積立は土日祝祭日も含めますので、週末の買い付け分はまとめて週明けに買われますので、毎日とは言いつつも金額的には結局月曜日買い付けに偏っていたのは事実です。

今の毎日積立の考え方~SBI証券の場合

そんな折に、SBI証券から毎営業日積立ができるようになりました。しかも100円から。設定も一発で、これはとても便利で本当の意味で毎日積立ができます。

と言う訳で、積立投資はSBI証券に早々に乗り換えました。

カブドットコム証券の時の毎日積立と違って、毎営業日積立ですので、月の営業日数によって積立金額が変わってくる感じなると思いますが、それはそれでいいかなと思っています。

毎月投資する金額は決まっていますが、それを全額投資しないといけないという決まりはありませんので、もし月末に余っていたらどこかのタイミングでスポットで買ってもいいし、毎日の投資額を少しだけ増やしてもいいし・・・まあ、臨機応変に対応という感じです。

積立が少額からできますので、少ない資金でも隔日とか毎週とかしなくても毎日積立ができるのはとても大きなメリットだと思います。

今まで積み立ててきたものはどうする?

SBI証券に乗り換える前に積み立てていたものは・・・積立は中止してそのまま保有しています。

基本的に現金が必要になる時までこのまま保有するか、大暴落で取得単価まで下落するまで保有します。大暴落時は保有分を売却して、随時買い下がっていく作戦です。

ちなみに暴落時の毎日積立の設定はそのままです。暴落しても毎日積立は継続します。

万が一、大暴落が起こらなければ、住宅ローン減税が終わって大型繰上返済をする時か、子供が大学に進学する前後が売却タイミングになるかなと思っています。

まあ、あくまで「想定」ですので、どうなるかは分かりません。

投資金額や期間はライフスタイルに合わせる

我が家の場合は不安とストレス軽減の為に毎日積立ですが、基本的に数十年という長いスパンで考えれば毎日でも毎月でも最終的な損益の差はほとんどないと言われています。

こういう積立方法よりも先に自分たちのライフスタイルに合わせた投資金額や投資期間を明確にし、最終的に目指すランディングポイントを定めた上で投資方法を考えるというのが良いのではないかと思います。

我が家もようやくそのスタイルが固まってきつつあるという段階で、まだまだ未熟としか言えない状態です。それでも今の生活を保ちつつ、将来がより豊かになるように模索しています。

参考になるか分かりませんが・・・と言うよりごく一般的な感じで申し訳ありませんが、我が家の積立投資の方法はこんな感じです。

アセットアロケーションとかもまとめていますので、また後日公開したいと思います。