月末の資金移動の時に、いつも通り先取貯蓄もしました。

毎月の事ですので、何の感情もなくただルーチンワーク的にお金を移動していますが、ちゃんとした目的があるからこそ継続できているのかもしれません。

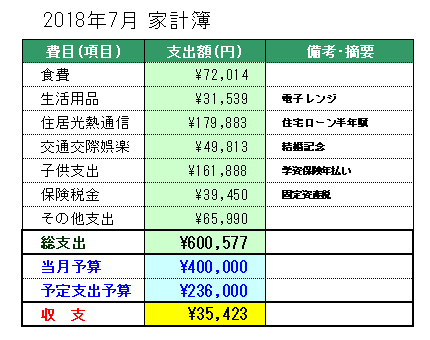

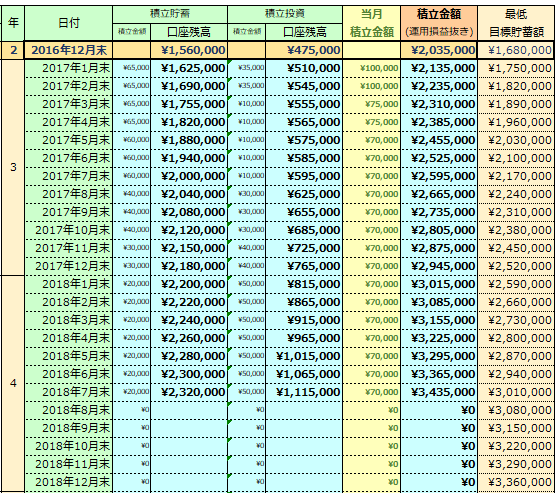

2018年7月の貯蓄状況

いつも通りお金を移動します。貯蓄方針も変えません。ただひたすらルールに則り淡々と積み立てます。

現在の貯蓄状況はコチラです。

もうすぐ350万円になります。

貯蓄の進行具合

我が家の先取貯蓄の目的は「子供の学費」と「老後資金」です。

子供の学費は先取貯蓄以外に学資保険にも加入していますので2本立てで準備をしていることになります。

基本的に学費は「必要な期間が決まっている」資金ですので、元本保証商品か現金預貯金が最適解だと考えます。

老後資金は子供の学費よりも先の話ですし、必要な期間もライフスタイルによって流動的ですので、積立投資がメインの戦略になると考えます。

そして先取貯蓄の最初のターゲットが10年後となります。ちょうど上の子が大学に進学する時期となります。

現時点で大学進学時に必要な資金を500万円と見積もっています。この見立ては4年制の国公立大学です。

実際には卒業までに700万円程度は必要となるでしょうが、大学入学~卒業までの4年間という期間も資金の追加準備ができると思いますので、まずは500万円を目指します。

学資保険と先取貯蓄で我が家の場合は子供2人ですので1000万円必要となります。

計算上、学資保険を満期まで継続したと仮定すると、あと3年半で1000万円は達成となります。

それ以後は学費の補充分の確保と老後資金の準備をひたすら進めていく感じになると思います。

流れに乗りつつ独自の流れも作る

堅実に生活をしていれば、今のプランが大きく崩れる事は無いとは思います。

世の中の流れに逆らうことなく、何となく流れに乗りつつ自分たち独自の流れも作っていく事ができればいいかなと思っています。

これからも上手に取捨選択しながらコツコツと地道に進んでいきたいと思います。