現在家計管理を見直し中の我が家ですが、通常は特に何も考えずに資金の移動をして普通に暮らしていますが、いわゆる特別費などで支出が一時的に増加することがあります。

そういう場合、メイン口座(生活口座)の残高が足りなくなったり、クレジットカードの引き落としができなかったりという最悪の事態を招く恐れがあります。

そうならない為の対策は・・・

特別費はある程度決まっています

何年も家計簿をつけていると分かるんですが、特別費は基本的には事前に判明したり分かっているものがほとんどだと思います。

しかし突然の冠婚葬祭などについては仕方ありませんが、それでもいっきに何十万円も必要になることはほとんどありません。

通常、我が家の場合はメインの生活口座に1ヶ月の生活費40万円と予備口座に同じ額の40万円がありますので、本当に予測不能な特別な支出があったしても予備口座から40万円までなら即座に出金可能です。

しかし、現実的には即座に40万円必要になることはほぼありません。

そう考えると、通常の支出以外の部分・・・例えば固定資産税や自動車税、車検、年払いの保険、長期休暇の交遊費・帰省費、などにつてはほぼ予測できます。

「特別費管理表(予定支出管理表)」で管理できる

年間の大まかな特別費は「特別費管理表(予定支出管理表)」で概ね管理できるということになります。

しかもこの特別費の予定に沿って月単位の生活口座の残高を管理すれば、お金が足りなくなるという事態は防ぐことができます。

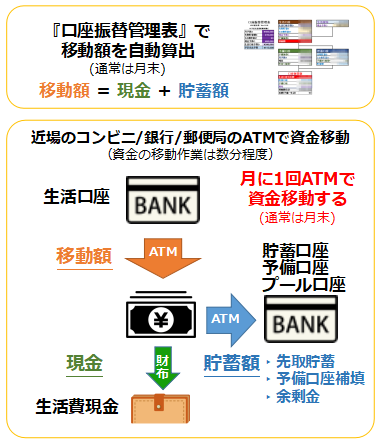

我が家の場合は、上の「特別費管理表(予定支出管理表)」の毎月の予定支出額を、先日の記事でも書きました「口座振替管理表」の移動金額に反映させて月末の資金移動をしています。

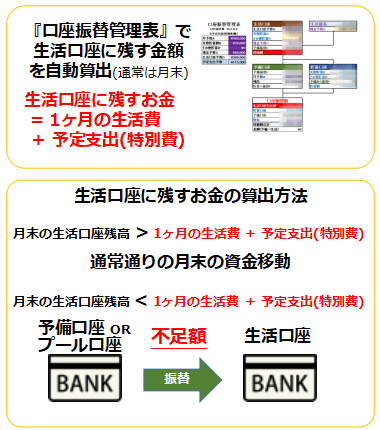

メインの生活口座に残すお金の計算のイメージはこんな感じです。

この場合は何もしません。通常通りの資金移動をします。

この場合は、予備口座(MAX残高40万円)もしくはプール口座からお金を振り替えて不足額を充当します。

大きなイレギュラーケースに備えて

通常は予備口座からの振り替えで十分ですが、例えば数百万円の車を買うだとか、家の修理代の数十万円が引き落とされるとかの場合は、プール口座から振り替える感じになります。

プール口座には予備口座以上の金額が入っていますので、予備口座で足りない場合やかなり大きな金額が必要になった場合はこちらの口座から振り替えます。

現実的には計画支出できる

しかし、現実的にはイレギュラーケースで即日数百万円が必要になる・・・なんて事はほぼないと思っています。

車を買うにしても今すぐ数百万円を現金で払うとか、家の修理代に今すぐ数十万円必要だって事はほぼありません。クレジットカードとか、口座引き落とし、振り込みとかになるのが普通でしょう。

冠婚葬祭にしても「突然明日結婚式が・・・」とかはないと思います。家電の故障や家具の不具合などで今すぐ買い替えるにしても即現金がない場合はクレジットカード払いにすることがほとんどだと思います。

そう考えると、実際にお金が必要なのは翌月以降というケースがほとんどだと思います。

であれば、翌月以降に資金を整える事ができますので、我が家の場合は予備口座やプール口座と相談してどこからいくら捻出するか決めることができます。

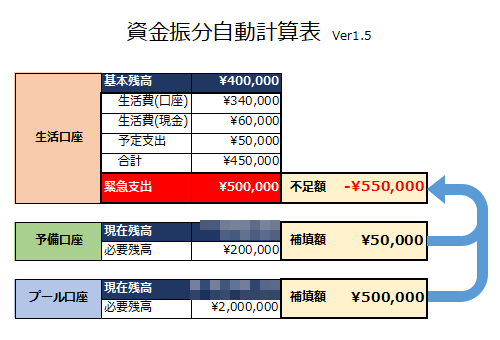

そして実際にどの口座からいくら捻出するのかを預貯金残高等から判断してくれる「資金振分自動計算表」をExcelで作っています。

「資金振分自動計算表」については次回説明します。