我が家には緊急時に備えてメインの生活口座の他に予備口座を持っています。

年度要因や季節要因などによる大きな支出があり、生活口座の残高だけではお金が足りない場合にこの予備口座から補充する形になります。

しかし、予備口座の残高でも足りないような超大型の支出があった場合はどうすればいいんでしょうか・・・。

貯蓄を崩さない事が大切

想定以上の超大型の支出があり、生活口座と予備口座だけではお金が足りなくなった場合どうするのか・・・。

実は貯蓄口座の中に先取貯蓄や絶対に必要な貯蓄以外に、プール口座なるものを設けており、本当の緊急事態の時はそのプール口座のお金を使います。

我が家はとにかく毎月決まった金額を積み立て貯蓄して将来に備えることを最優先としています。

ですのでどんな緊急事態でも貯蓄を崩したくないと強く思っています。

プール口座が最後の砦

このプール口座は貯蓄以外の余剰金というような性質のもので、詳しくはまた改めて説明しますが、ここからお金を出すことになります。

つまり、生活口座+予備口座+プール口座の3本立てになっています。

そして必要な金額を捻出する場合に「どの口座からいくら捻出するのか」を自動で計算してくれる仕組みも作っています。

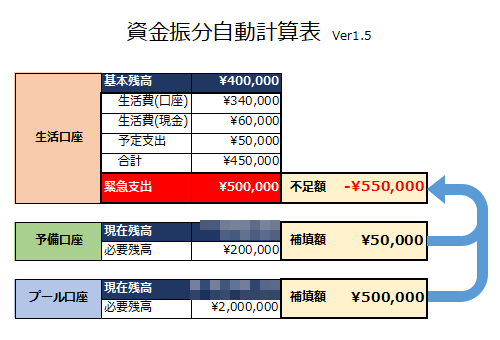

それが「資金振分自動計算表」です。コチラ・・・

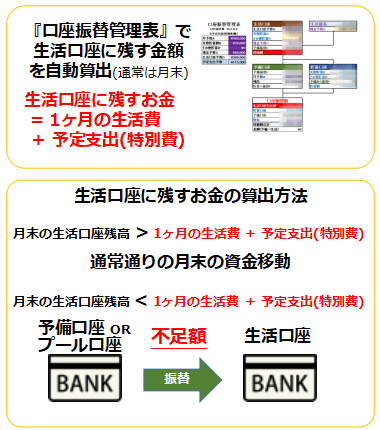

イメージとしては緊急の超大型支出があってお金が足りない場合、予備口座とプール口座からそれぞれいくらずつ充填するのかを自動計算してくれます。

普通に予備口座を全額投入し、足りない分をプール口座からと考えれば良いと思うんですが、それだと予備口座の残高がゼロになってしまい、翌月以降の支出に影響が出ます。

ですので、予備口座に一定額を残した上でプール口座からも補填するという仕組みにしています。

「資金振分自動計算表」の仕組み

「資金振分自動計算表」の仕組みは、まずは予備口座の残高とプール口座の残高を取得してきます。

参照先はマネーフォワードの口座残高です。

そして各口座の「必要残高」以上のお金を支出しないように予備口座とプール口座の残高から支出割合を自動計算しています。

上図の場合は、足りないお金55万円のうち5万円は予備口座から、50万円はプール口座から支出する感じになります。

予備口座(MAX残高は40万円、1ヶ月の生活費と同じ)から5万支出しても予備口座の必要残高20万円以上ある状態を維持します。

これで終了・・・となります。

「資金振分自動計算表」の活用方法

「資金振分自動計算表」は、口座構成や管理方法により設定・・・Excelの関数を変えなくてはいけません。ですので公開するのはちょっと難しいですが、我が家は定期的な大型支出の資金の振り分けはこの表を使っています。

次回はこの「資金振分自動計算表」を活用した特別費などの支出の管理を説明したいと思います。