突然の大型支出や緊急時に必要なお金。我が家の場合は通常は予備口座を設けていますので、その口座のお金を使うのですが・・・。

それでも足りない時や計画的な大型支出などは別の口座のお金を使います。

それが「プール口座」という口座です。

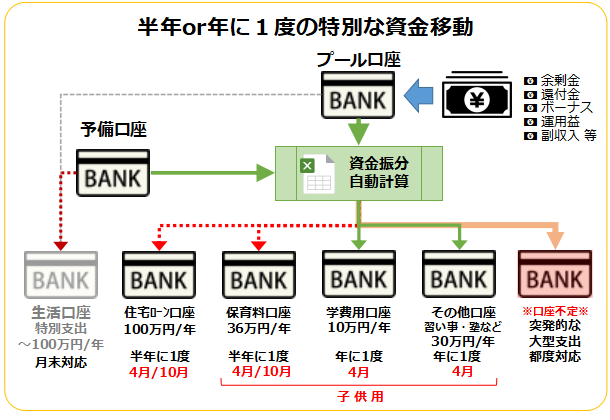

プール口座の位置付け

まずはこちらの図をご覧ください。

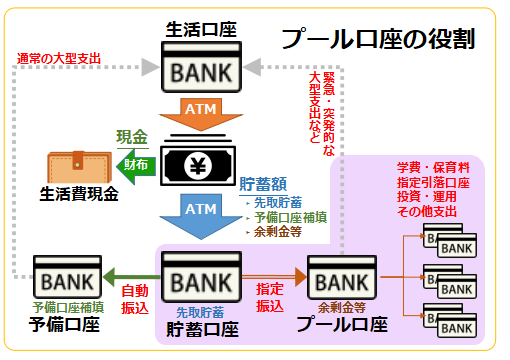

基本的な我が家のお金の流れは以前の記事の通りで、

給与などの収入や税金、公共料金、クレジットカードなどの引き落としを出来る範囲で1つにまとめた生活口座から月に1回ATMでお金を引き出し、生活費の現金部分を財布に入れて、残りを貯蓄口座に全額預け替えます。

そしてここからが貯蓄口座のお金の流れとなります。

上図の薄紫色の部分です。

まずは貯蓄口座から予備口座に自動振込で指定金額が振り込まれます。

次に先取貯蓄分を残して残りをプール口座に振り込みます。

ここまでの振込手数料等は全て無料です。

そしてプール口座から必要な資金移動をすることになります。通常は移動の必要はありませんので、ここで資金移動は終了となります。

プール口座の資金量

基本的に貯蓄口座には先取貯蓄分が、プール口座には還付金、ボーナス、副収入など使用・貯蓄目的のない余剰金などが預けられている事になります。

単月では金額の上下がありますが、年間でみると資金量は

先取貯蓄(貯蓄口座) < プール口座

となります。つまり、我が家の口座の中で一番残高が多いのはプール口座となります。

プール口座のお金は寝かせているだけ?

本当の緊急時にしか使用しないプール口座のお金は、ただそのまま預けていても何のメリットもありません。

ですので、半年以上の生活費を残して(生活防衛費の一部)、残りは投資・運用に充てるのが常套だと思っています。

また、短期的な資金拘束については特に問題ないと考えていますのでIPOなどの資金としてプール口座のお金を全額流用することも時々あります。

あくまでプール口座のお金は流動性が高いことが必須となります。

逆に貯蓄口座や投資口座については目的ごとに資金が中~長期間拘束されても良しと考えています。

そもそも貯蓄口座のお金は使用時期が来るまでは出金することもありませんし・・・。

流動性が高いから「何にでも使える」

貯蓄口座のお金は一切出金しませんし、投資口座のお金も基本は長期投資ですので、流動性の事は考えていません。

となると・・・我が家のお金の流動性は・・・

- 現金生活費

- 生活口座

- 予備口座

- プール口座

という順番になります。1~3はいわゆる「生活費」として括ることができますので、実質それ以外に使えるお金が「プール口座」のお金となります。

恐らく数年以内に車を買い替えると思いますが・・・そもそも車をローンで購入するという発想はありませんので・・・その時の資金はこのプール口座から捻出することになります。

完全に「無駄な余剰金」って感じもありますが、同時にいつでも使えるお金という「安心感」もあります。

別に現金・預貯金が「悪」だとは思っていませんし、資産の全てが現金・預貯金という訳でもりませんので・・・。

細かなお金の流れも把握する

我が家のプール口座のお金は「好きなように使える」のが特徴ではありますが、だからと言って「どんどん使ってしまえ!」って事にはなりません。

ちゃんとした目的や必要だと思われる妥当な理由がある場合に限り使っています。

しかも「いつどう使ったのか」とか「どの口座にいくら振り替えたのか」などもすべてわかる仕組みも作っています。

それを自分で記録するのも面倒なのでもちろん自動で管理できる仕組みです。

その仕組みを「見える化」したのが我が家の「入出金相関図」になるわけですが・・・これはまた改めて記事にします。