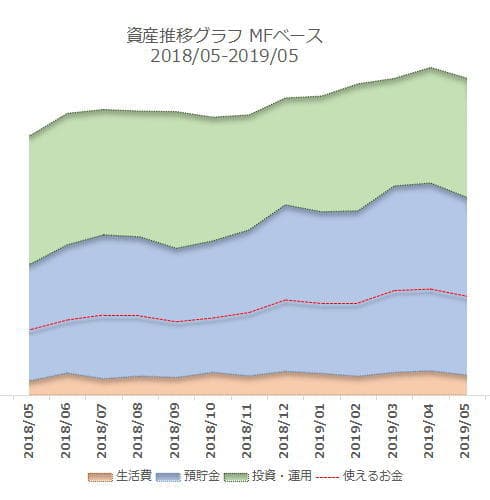

家計管理の再確認、再編成を進めている我が家です。

いろいろと試行錯誤して、自分なりに「楽に家計管理したい!」の集大成的な?・・・ちょっと大袈裟ですが・・・今のベストの形が見えてきました。

その現状と実践についてちょっと記事にしてみます。

基本は「2つの口座でお金の流れをコントロール」

家計管理の方法なんですが、その基本は

- メインとなる日々の生活を管理すための口座である生活口座

- 生活費以外を蓄えていく貯蓄口座

の2口座を利用してできるだけシンプルなお金の流れを作っています。

それがコチラの記事

生活口座に必要な生活費を残してあとは全額貯蓄口座に移して終了!ってやつです。

よくあるパターンなんですが、我が家ではこの貯蓄口座を少し工夫してみました。

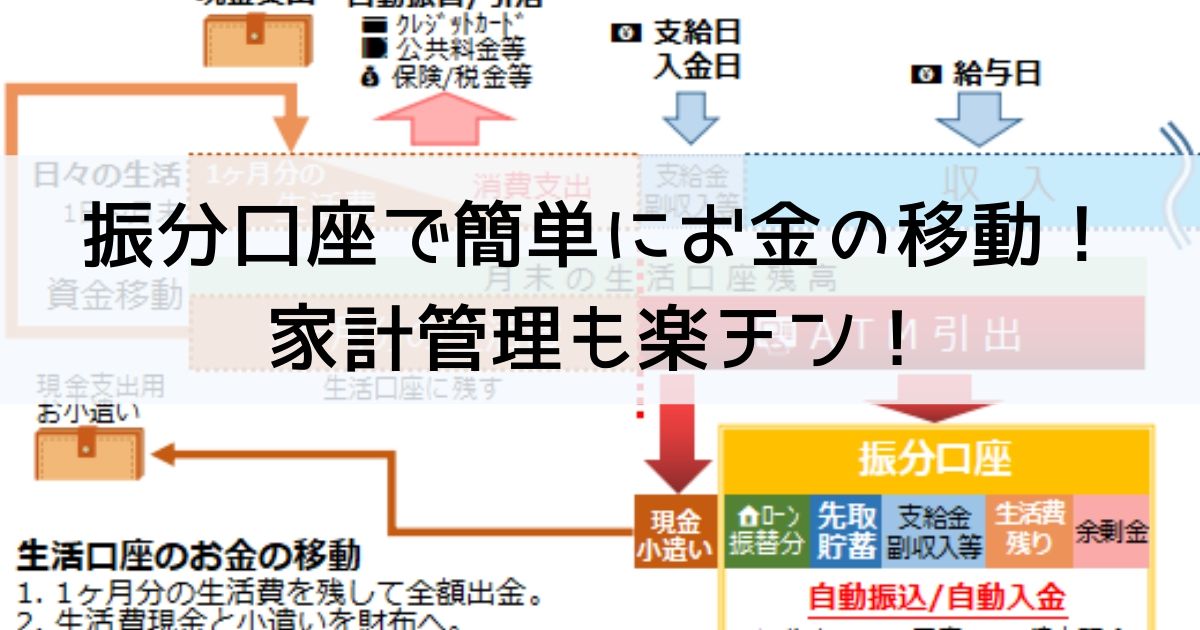

貯蓄口座を振分口座にする!

その工夫というのが・・・貯蓄口座を『振分口座(ふりわけこうざ)』なるもにしました。

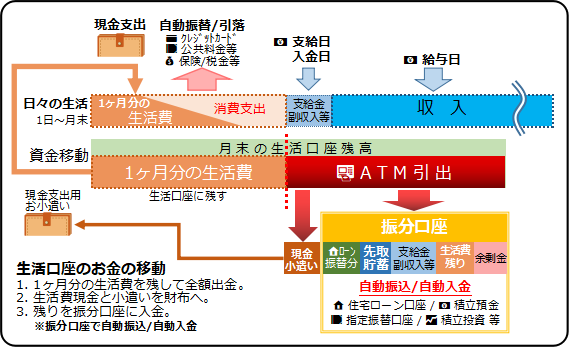

どういうことかと言うと・・・図にします・・・コチラ・・・

毎月末に生活口座から貯蓄口座にお金を移すんですが、その貯蓄口座の代わりに振分口座にお金を移します。

ポイントは上図の下半分です。「資金移動」になります。

現状、我が家が何をしてるのかと言うと・・・

- 生活口座から1ヶ月分の生活費を残して全額出金。

- 生活費現金と小遣いを財布へ。

- 残りを振分口座に入金。

となります。

1.2.は確認と生活口座から余分なお金を引き出す作業です。

ちなみに1ヶ月の生活口座必要残高30万円の根拠はコチラ・・・

そして引き出したお金から

- 生活費の現金 = 固定額 - 前月の残りの現金生活費

- お小遣い分(固定額)

を財布に入れて残りを振分口座(貯蓄口座)に入金して終了します。

あとは振分口座(貯蓄口座)が上手い事やってくれる感じです。

もし、単純に世帯の資産が預貯金だけであれば、この振分口座=貯蓄口座で完結する事になるんですが・・・。

振分口座(貯蓄口座)の位置付け

上図では「振分口座(貯蓄口座)」と表記していますが、機能的には資金を振り分けるための口座と思ってください。

我が家では貯蓄の範疇で

- 預貯金

- 積立投資(長期)

- 短・中期投資

- 管理・予備資金

- 子供関連預貯金

- その他

などなど・・・みたいな感じで区分して管理しています。ですので、1つの貯蓄口座では足りませんので、資金をそれぞれの目的や機能に分けてそれぞれの口座に振り分けて管理する必要があります。

そのお金の振分を担当するのが振分口座となります。

振分口座ではATMから入金されたお金を

- 住宅ローン振替用

- 先取貯蓄

- 支給金・副収入など

- 生活費の残り

- 余剰金

と言う感じで(内部的に)分類します。そして上記分類のうち

- 住宅ローン振替用

は、月初に振分口座から自動的に住宅ローン返済口座に振り込みされます。(自動振込)

- 先取貯蓄

- 支給金・副収入など

については・・・積立投資や積立貯蓄、目的貯蓄など・・・必要な口座から自動入金または定期的に振分口座から自動振込します。

ちなみに我が家の場合は、先取貯蓄は7万円(内、5万円投資・2万円積立貯蓄)、住宅ローン振替分は8.5万円固定です。

あと、児童手当や私立幼稚園奨励金、その他給付金など金額が分かっているものについては分かった時点でそれぞれを管理する口座に自動振込or自動入金の予約をします。

- 生活費の残り

- 余剰金

この2件は基本的に何もしません。振分口座に入金されたらそれで終了。そのまま貯まり続けます。

しかも金額は毎月変動しますので振分口座にどの程度貯まるのか分かりません・・・困った・・・。

振分口座の資金繰り

問題は、振分口座に貯まり続ける

- 生活費の残り

- 余剰金

のお金です・・・これどうするの?って感じですが・・・。

基本的には使います。何に使うのかと言うと・・・

- 幼稚園の保育料引落指定口座

- 小学校の学費引落指定口座

- 習い事や塾などの月謝引落指定口座

引き落しの金額が概ね決まっている引落・振替口座に半年に1度、年に1度まとめて振り替えています。その原資となります。

上の記事にも書いていますが、その振替パターンも構築できています。

あとは年払いの保険や大型支出で生活口座のお金が足り無さそうな時に補填するために使う感じです。

生活口座のお金が足りない・・・って事は、過去5年間で2回程度でしたので、基本的に生活費不足を意識する必要はありませんけど・・・。

振分口座に貯蓄機能はない?

実際、振分口座にはお金の出入りが結構ありますので、貯蓄口座と言うにはちょっと・・・と言う感じです。

それでも常時数ヶ月~半年分の生活費となるお金が入っていますので、それなりの金額はあります。

本当に必要な預貯金や投資・運用資金は振分口座から定期的に振り分けられていますので、この口座の残高については特に意識する必要はありません。

本当、名前のまんまお金を振り分けるための口座となります。

月末の資金移動で考えなくなった

この仕組みにして一番良かったのは、月末の資金移動がとても楽になった事です。

今までは先取貯蓄預金分、先取貯蓄積立投資分、住宅ローン分、引落口座分、その他、生活費現金などにお金を仕分けていちいち入金していました。

今思い出すだけでも・・・

面倒くせーー・・・

って感じです・・・。

しかし、この振分口座を利用するようになって、生活口座から引き出したお金のから現金部分を抜いて残りを全額入金するだけになりましたので、何も考えすにお金の移動ができるようになりました。

あとは振分口座が自動振込、それぞれの目的口座、預貯金口座、投資口座などへ自動入金となりますので、私のやることはありません。

特に複数口座で家庭の資産を管理されている場合は、この「振分口座」は大変役に立つと思います。

以上、振分口座の仕組みでした。

しかし、ここでいくつか疑問が・・・。

振分口座からこんなに何か所にもお金を振り込んでたら振込手数料結構掛かるんじゃないの?って事です。

大丈夫です。それも計算して仕組み化していますので振込手数料は全く掛かりません。

そのあたりの仕組みはまた改めて記事にします。