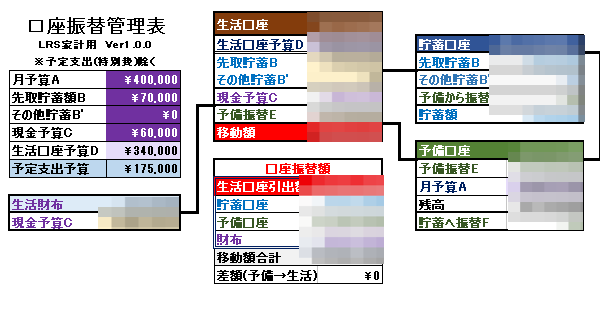

月末の資金移動の際に、恒例の先取貯蓄もしました。

もう完全にルーティンワークになっていますが、ここまで昇華できた事はとても良い事だと個人的に思っています。

家計の収支や感情に左右されずに淡々と・・・。

何でもないことの積み重ねで今があります。

2019年2月末の貯蓄額公開!

では早速公開します!コチラ・・・。

我が家の貯蓄の方針や考え方は変わっていません。

決めたルールに則り、淡々と積み立てています。

実感できる成果

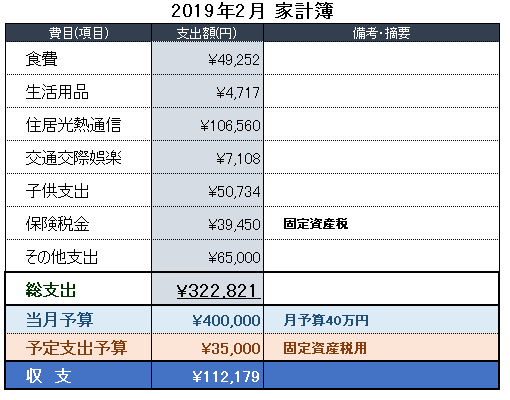

2月末で390万円超えてきました!もう少しで400万円です!

先取貯蓄額から計算すると400万円を超えるのは4月です。

時間を味方につけて少しずつ蓄えてきた成果です。

素直にうれしいですね!

でも大学の学費だけ・・・

計算上は概ね5年で400万円です。

上の子が大学に進学するまでにあと10年・・・。

このまま先取貯蓄を継続すれば10年後には1200万円。

これに上の子と下の子の二人分の学資保険と児童手当を合わせると合計2000万円。

何とか1000万円/一人分の学費を達成できる計算です。

でもこれだと10年後は4年制国公立大学の文系にしか行けません・・・まあ、親としてはそれで十分なんですけどね・・・。

それに学費以外にも老後の資金も必要だし、住宅ローンの返済もあります。

・・・全然足りないじゃんっ!って感じですね・・・。

あとは投資・運用部分でどの程度の運用益が期待できるか・・・未知数ですね。

やはり収入を増やすしかない

長期的なライフプランを考えると、やはり収入を増やす、収入の複線化は至上命題と言う感じが強いです。

給与の減少と物価の上昇のWパンチが続いていますので、このままではどんどん尻すぼみになってしまいます。

手段や方法はいろいろありますので、実際にやってどの程度の効果があるのか試す必要があります。

どうやって収入を増やしていくのか・・・今年の家計管理改善の課題の1つとしてしっかり検討したいと思います。