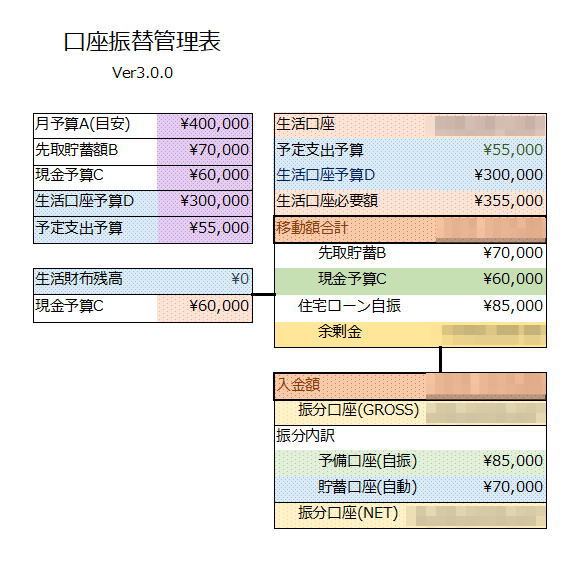

2021年3月の資金移動も終わり、あとは振分口座の自動入金、自動振替に任せる感じになります。

その自動振替に先取貯蓄も含まれています。

今年は先取貯蓄をはじめて7年目の我が家。

ボチボチまとまったお金が貯まってきました。

2021年3月の先取貯蓄額公開

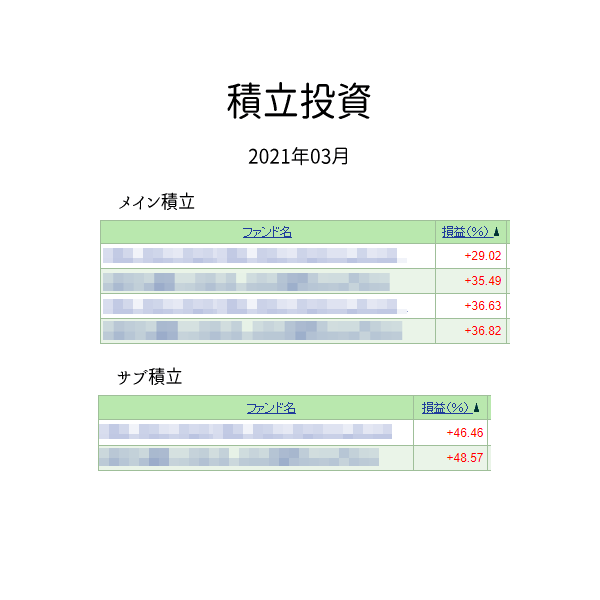

まずは貯蓄額を公開します。コチラ・・・。

貯蓄方針は変わっていません。

我が家に必要な貯蓄額は?…貯蓄の目標を考える

我が家の貯蓄を考えるシリーズで前回までに住宅ローン、子供の学費、自分達の老後資金のち「子供の学費」と「老後資金」をで考えてきた我が家の貯蓄目標。この結果、現状で...

atstory.net

2017.03.23

収入減と支出増が続いているのと資産全体のバランスから、今年から少し貯蓄方針を変更してもいかなと思う部分もあります。

近いうちに長期的な視点でしっかりとシミュレーションして確認したいと思います。

もうすぐ600万円

あと数ヶ月で先取貯蓄は600万円になります。

これに学資保険を加えると、我が家の子供2人分の大学の学費の最低限額が確保できたことになります。

ふぁさぞう

・・・あくまで今後も現状の国公立大の学費が変わらなければですが・・・。

我が子が大学に進学するのはまだまだ先の話ですので、現実的には

ふぁさぞう

これでは絶対に足りない

と思われます。

さらなる積立が必要なのは間違いないでしょう。

うまく循環させる

漠然とした不安から多めに預貯金しておくというのもある意味リスクがあります。

現金・預貯金は名目価値は変わりませんが、実質価値は物価変動などで変わってきますので、今までとこれから先の物価上昇を考えるとほぼ無利子の銀行への多額の預貯金は避けたいところです。

だからと言って資産の大半をリスクのある環境に置くというのもちょっと・・・という感じになります。

緊急時に必要な現金と何か起きた時の資産減少などのリスク許容範囲と、自身で何をどこまで管理できるのかをしっかりと見極めてベストでなくてベターな環境を築くことができればいいなと思っています。

安全資産とリスク資産のあり方なども含め、貯蓄方針と一緒に再度検討していきたいと思っています。