2021年末で我が家の住宅ローン減税が終了しました・・・。

10年間減税の恩恵に与り、着実に資産を築いてきたつもりです。

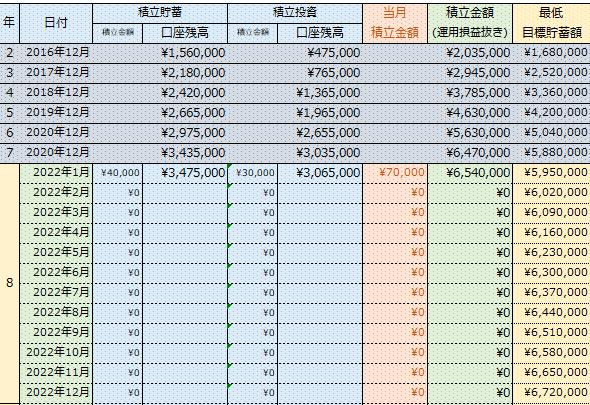

そして減税が終了する2022年1月に大きな繰上返済を実行しました!

500万円オーバーの繰上返済実行!

2022年1月になってすぐ、住宅ローンの繰り上げ返済をしました。

その額は500万円オーバー!!

・・・五百数十万円です・・・。

身バレ済みブログですので、詳細の公開は控えます。ご了承ください。

家を買ってから毎年50万円ずつ繰り上げ返済をした体で・・・概ね10年で500万円と言う計算になります。・・・実際にはいろいろあって、もう少し多い額ですが・・・。

繰り上げ返済をすることは決めていましたので、必要な現金・預貯金は準備できていました。

繰上返済した結果

繰上返済の結果です・・・コチラ・・・

身バレ済みブログですので、一部詳細などは隠しています。ご了承ください。

我が家は半年賦(ボーナス払い)ありで住宅ローンを契約しています。

毎月の返済額を抑え、その資金や住宅ローン減税分、毎年50万円繰り上げ返済した体の50万円などを運用して年間の支払利息以上の運用益を得る作戦を10年間実践してきました。

結果的にはここ10年の相場が良かったとしか言えませんが、支払利息より運用益の方がもう断然圧倒的に多くなっています。

今回の繰上返済で半年賦分を全額返済し、月賦の数年分を期間短縮できました。

これで年間の住宅ローン返済額が半年賦(ボーナス払い)分の残期間×年2回(1月・7月)ほど減ります。ちなみに年間額で17~18万円程度となります。

短期返済でより有利に!

繰上返済による支払利息軽減効果とかもありますが、一般的に35年でローンを組んでも住宅ローン完済平均期間(実際に住宅ローンを完済した年数)は15~16年という調査結果もあります。

我が家としてもそれと同じくらいの期間で完済したいと考えています・・・収入減の現状ではかなり微妙ですが・・・いずれにしても子供が大学に進学するタイミングまでには完済したいなと目論んでいます・・・できるか?

もし15~16年程度で完済できれば、15~16年の総支払利息額よりも2021年末までの10年分の運用益の方が全然多いので、なかなかいい感じになると思っています。

今後も定期的に

今後も我が家の資産残高と相談しながら定期的に繰上返済していく予定です。

ただ・・・コロナ禍、アフターコロナの収入やライフスタイルがちょっと不透明なので、どこまで実践できるか分かりませんが、家計の年間の収支をコントロールしつつ、余剰金の範囲で実践できれば良いかなと思っています。