9月は己の管理の甘さから

すっかり忘れていた大型支出を強いられました。

家計簿的には許容範囲内の支出でしたが、

あくまで支出は支出。

それだけ資産が減った事になります。

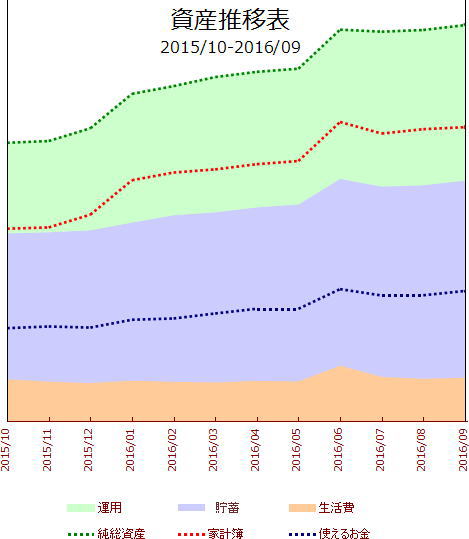

そんな状況下で、ちゃんと貯蓄できたのでしょうか。

2016年9月の貯蓄状況

我が家の貯蓄方針は変わらず下記の通りです。

我が家に必要な貯蓄額は?…貯蓄の目標を考える

我が家の貯蓄を考えるシリーズで前回までに住宅ローン、子供の学費、自分達の老後資金のち「子供の学費」と「老後資金」をで考えてきた我が家の貯蓄目標。この結果、現状で...

atstory.net

2017.03.23

早速公開します。

コチラです。

毎月の貯蓄予定額は7万円です。

9月も予定通り積み立てました。

いつも言っていますが、支出と貯蓄は別物。

毎月の積立貯蓄は「決まり事」です。

この貯蓄が出来なくなる状況は

基本的に想定していません。

支出よりも貯蓄を優先

我が家のスタンスとして、

支出よりも貯蓄を優先しています。

お金が足りなくなる・・・という想定はしていません。

「お金がある範囲で生活(支出)する」と考えます。

収入 - 貯蓄 = 支出可能額(生活費)

というのは一般的ですが、

この支出可能額で生活を送る事が大前提で、

それが出来ないという事は、

収入に見合った生活ができていない、

生活が贅沢すぎると判断します。

収入の多い・少ないはありますが、

それは各家庭の事情です。

我が家には我が家の事情があり、

その事情の中で生活していく。

ただそれだけです。

気分や雰囲気に左右されない

貯蓄に関しては感情は一切不要。

ただ、決めたルールで淡々と・・・。

それが我が家の方針で、

今後も変える予定はありません。

ただ、今のような超低金利時代においては

普通に銀行口座に預けておくだけでは

むしろマイナスだと考えています。

そのマイナスをプラスに変える仕組みや

試みは必要だと思います。