こんな記事を見かけました。初稿がちょっと古いみたいですが、最近更新されているのでまあ記事としては「アリ」かなという感じですが・・・

「注意書き」として

決して安全気楽な道ではないので、多くの人は真似をしてはいけません。

と書かれています・・・。

お金がない人が1000万円を作る3つの方法・・・かなり無理がある?

まずは紹介されている3つの方法をご紹介

- 借金をして投資をする

- ローン返済金を投資にまわす

- 贈与してもらってお金をつくる

ぶっちゃけ、どれも無理があります。

まず借金をして投資なんて・・・個人的には有り得ませんね。

そしてローンの繰上返済資金を投資に流用する・・・。通常は繰上返済により利息軽減効果以上の運用益を得るには、それなりの資金と運用手腕が問われると思います。

最後の贈与って・・・これもう「他人のお金」って事ですよね。親、兄弟、家族、その他からお金を贈与してもらって・・・どんだけやねんって感じです。

正直、どの方法も現実的とは言い難く、実践も難しいと思います。

ですが!この中の1つを実践した人間がいます!・・・実は私です!

繰上返済せずに投資したのは私です!

実は2番目の「ローン返済金を投資にまわす」を実際に実践した人がいます。そうです。このブログの管理人の私です。

ちなみに実践した結果は・・・

私がこの無謀な投資を実行した理由は、低金利と住宅ローン減税を利用すればもっと効率的に資産形成ができるという記事を読みました。

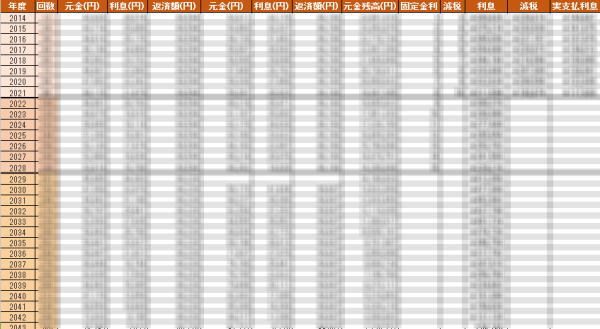

単純に住宅ローンの金利が2%で残債が2500万円だとすると、返済額を抜きにして年間の利息は50万円となります。

もし繰上返済資金が100~500万円あったとすると・・・譲渡、配当等の税金を抜きにして考えると

- 100万円の場合・・・50%の運用益=50万円

- 200万円の場合・・・25%の運用益=50万円

- 300万円の場合・・・17%の運用益=51万円

- 400万円の場合・・・13%の運用益=52万円

- 500万円の場合・・・10%の運用益=50万円

上記の運用益を実現できれば実質無利子でローンを借りている事になります。但し、机上の計算上無利子にはなりますが、繰上返済していないので借入れ元本の減少は毎月の返済額のみですので、以降の利息軽減効果もありません。

もう一歩踏み込んで、住宅ローン減税適用期間中は更なる恩恵があります。

同じく住宅ローンの金利が2%で残債が2500万円だとすると、住宅ローン減税は年末の残高の1%となりますので、年間100万円返済したと仮定すると、残債2400万円の1%で24万円となります。24万円全額減税された場合、年間の支払利息は26万円となります。

同じように計算すると・・・

- 100万円の場合・・・26%の運用益=26万円

- 200万円の場合・・・13%の運用益=26万円

- 300万円の場合・・・8.7%の運用益=26万円

- 400万円の場合・・・6.5%の運用益=26万円

- 500万円の場合・・・5.2%の運用益=26万円

住宅ローン減税があるだけで、かなり運用も楽になります。別にローン利息分以上の運用益を得てはいけないという決まりはありませんので、上手く運用できる人であればどんどん運用益を伸ばしてよいと思います。

実際に運用した結果

恐らくタイミングや選択する金融商品にもよると思いますが、我が家は比較的順調に運用益を得る事ができていると思います。

但し、先にも書きましたが、借入れ元本は毎月の返済額分しか減っていません。それでも『毎年50万円の繰上返済をした場合に想定される利息軽減額と同等額』以上の運用益を得ています。

最終的には住宅ローン減税が終了するタイミングでそれらの繰上返済資金や運用益などをまとめて繰上返済する予定です。

近々公開しますが、運用についてもまだ中~長期運用部分への資金投入率が低く、預貯金部分が大きいので若干資金がダブついている感があります。まだまだこれから資産のバランスを整えつつ最適解を探るといった感じになると思います。

その過程で繰上返済についての考え方も変わる可能性があります。

許容リスクは常に把握すべき

今回ご紹介した記事の導入にも書いてありましたが、

決して安全気楽な道ではないので、多くの人は真似をしてはいけません。

まさにその通りだと思います。はっきり言って「無謀」と言う感じがかなり強いと思います。

少なくとも我が家の場合は、他人のお金ではなく、あくまで自己資金のみで自己完結できる状態・・・許容リスクを超えない範囲で投資して、無理のない運用益を目指していますので、今のところコントロール出来ているという感じだと思います。

正解は結果

繰上返済と繰上返済資金の運用・・・どちらが良いのかは・・・分かりません。

どちらが良いのかは各家庭の資産管理方針によって賛否両論だと思います。と思いつつも一般的には「繰上返済」が間違いなく「正道」であり、「繰上返済資金の運用」は「邪道」でしょうね。運用している私が言うのも変ですが・・・。

我が家の場合は住宅ローンを20年(あと15~16年)で返済する計画で繰上返済を考えていました。今のように繰上返済資金の運用をはじめてまだ1~2年です。運用益から見れば目標よりも短期間で住宅ローンを返済できる可能性が高いですが、来年以降どうなるか分かりません。

つまるところ「正解」は「結果次第」という事になるんでしょうかね・・・。