先日、こんな記事を読みました。

クレジット払いは無意識に「2割増」の支出になっている ポイントはついてるけど、それって本当にトクしてる?

出典:マネーの達人

まあ、ポイントがつくのは確かです。問題は「無意識に」ってところで、「意識」の問題であるという事みたいなんですが・・・私もそう思います。

クレジットカードで支出が増える原因

記事中に支出が増える原因として、ザックリと言うと

- ポイントがつくというお得感だけで使いすぎる

- 財布の現金と違いお金が足りない心配がない

の2点が主で

現金で支払うよりもクレジットカードで支払うほうが、無意識に23%も支出が増える

という事です。

何らかの統計に基づく数値でしょうから、そういう傾向があるという事は事実だと思います。

お得感とお金が足らないという心配がないというのと「無意識」の因果関係は不明ですが、カードを使えば現金の過不足を心配することなく買い物できるのは確かです。

しかし、現金の心配をしないでも良いというのは、デメリットである以前にカードのメリットだと思いますので、個人的には微妙な感じです。

カードが原因ではなく支出の管理が問題

もちろん、ポイント獲得のためにカードを必要以上に使うというのは根本的に問題があると思います。

そして、現金を気にせず使えるというのは「使い方」の問題と言うよりも家計の支出の管理の仕方の問題で、「意識」を変えるだけでカードでも問題ないと私は思います。

この記事にも

支出をコントロールできるようになってはじめてクレジットカードでトクをする

という見出しで一旦カードを利用するのを止めたら支出が減った。そしてムダな支出をすることがなくなってから再びクレジットカードを利用するようになった・・・旨が書かれています。

カードも支払方法の手段の1つです。その手段を「どう使うか」というのがポイントだと思います。

我が家の場合は・・・

我が家の場合は普通にカードを使います。私は1,000円以上の買い物でカードが使えれば使うようにしています。

一時期、現金支払いにしていましたが、逆に管理が面倒臭くてカードに戻しました。

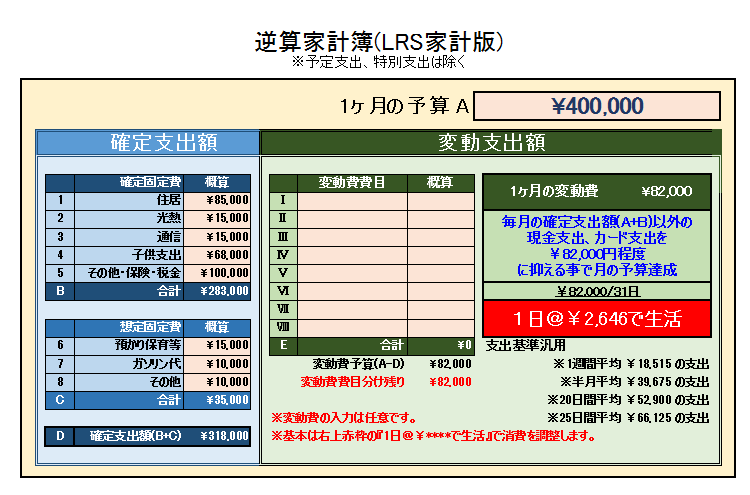

我が家の場合は、LRS家計の逆算家計簿

これで1日に使える金額の概算を出しています。この我が家の支出のルールに従ってお金を使っていますので、支払方法が現金なのかカードなのかは関係ありません。

1ヶ月、ルールに沿って支出をコントロールすれば、現金だろうがカードだろうか結果は同じになるという感じです。

手段に迷わされずに

現金とかカードとか電子マネーとか・・・様々な支払方法が存在しますが、問題はその手段ではなく、支出をコントロールするための管理だと思います。

現金にしろカードにしろ、その支出を決めたりコントロールするのは最終的には自分自身です。

その自分自身の「意識」・・・その意識のもとになるのが各家庭の支出に対する考え方や価値観、管理方法ということになるのでしょうが・・・を変える、確立することが重要だと思います。

我が家の場合は・・・正確には私の場合は・・・使いすぎたら感覚で分かります。決めたルールで長年生活してきていますので、意識以上に感覚が反応する感じです。

恐らく長く家計簿をつけていたり、家計管理術を確立されている家庭では同じような感覚をお持ちの方も多いのではないかと思います。いわゆる「慣れ」みたいなもんですかね・・・。

手段や手法が先行すると本来の「支出のあるべき姿」を見失う可能性があります。そうならないためにもしっかりと支出と向き合いたいものです。