3月の超大型支出に加えて想定外の大型支出を強いられている我が家・・・。

2018年は激しく支出が多く、蓄えていた生活費の予備も底をつきとても厳しい状態が続いています。

収入は急には増えない

支出ばかり増えて収入が全然追いついていないという状況は何とも惨めと言いますか、悲しい感じです。

「じゃあ収入を増やせばええやんっ!」って急に収入が増えるわけでもありませんし、「節約節制して乗り越えるしかないわっ!」と言って急に1ヶ月10万円以上節約できるわけでもありません。

でも支払いが決まっているお金は待ってくれませんので、準備しないといけません。

収入が増えないで支出ばかり増えていく家計にも問題があると言えばその通りなんですけどね・・・残念すぎる・・・。

必要な金額は分かっている

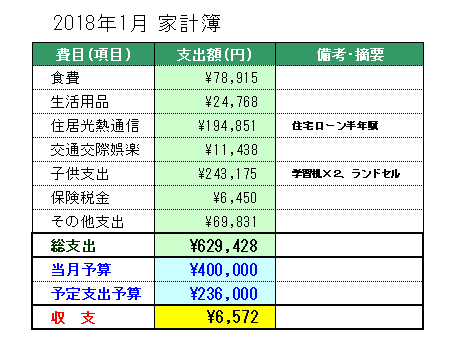

ちなみに3月に必要な費用は・・・まず我が家の「予定支出管理表」から30万円程度と分かっています。これは月の40万円の生活費以外に必要な額です。その内訳は

- 学資保険

- 自動車保険

- 入学準備・日用品

- 卒入学お祝金、冠婚葬祭

です。既に3分の2は支出済みです。残りは月末に・・・。

そして先日の記事の通り、

想定外のタイヤの買い替え費用・・・7万円が必要になりました・・・。

3月の支出は70万円越え?

3月全体の支出額をザっと計算すると、月の予算40万円、予定支出30万円、タイヤ代7万円で合計77万円です・・・。

70万円超えの支出って・・・何なの?・・・。

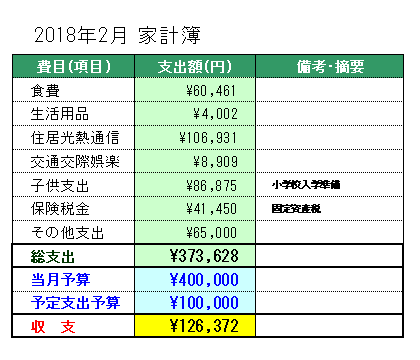

我が家の一番支出が多い月が毎年7月で50~60万円支出しています。それがそのまま毎年の最高支出額となっていました。

しかし、2018年はかなり事情が変わってきています。

1月に既に60万円越えの支出を記録しています・・・。

それなのに、3月は70万円越えって・・・こんなんあり得へん・・・。

3月の生活費が少なく済んだとしても60万円は確実に超えてきます・・・。

そんなお金はないっ!

そんなお金・・・あるわけないやん!70万円なんて無理です!!

貯蓄は取り崩したくないけどお金は必要・・・もう八方塞がりって感じです・・・。

生活費の予備(予備口座)の残高も通常の生活費40万円と同じ程度の備蓄しかないし、それも1月の大型支出でかなり使っていて残りは少ないです。

その残り少ない予備口座の残高と、2月の繰越金で

何とか3月を乗り切ろうと思っていたんですが・・・無理だわ・・・。

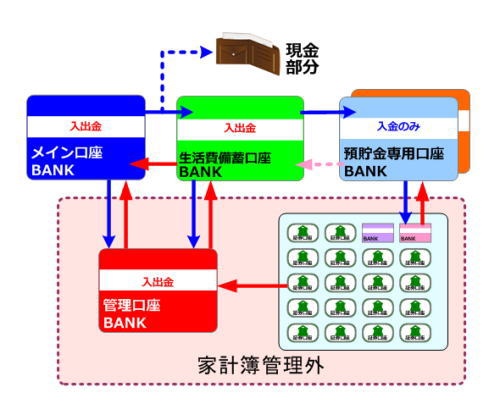

最終手段の管理口座を利用するか・・・

以前に生活費が足りない場合は、管理口座からお金を捻出したという記事を書きました。

ちなみにこの口座は2017年から我が家の家計管理術であるLRS家計の 『貯蓄口座』 に組み込んでいます。

管理口座は口座の目的や性格上、1日のATMによる出金額や振込額も多めに設定していますし、この管理口座にお金を入れておけば、

- 生活費の補填

- 大型支出の支払

- 証券口座への振替

- その他口座への振替

などがいつでも容易にできます。いわゆる流動資産の超流動性重視口座と言う感じです。いつでも好きな所にお金を移動できます。

それなりの残高がありますので利用することは可能ですが・・・管理口座のお金を生活費に充てるという事は、何か「自分に負けた」気分になります。

個人的に「負けたくない」という気持ちが強いんですが・・・でもお前、お金足りないんだろーーーが!!って声が聞こえてきます・・・。

やはり「最終手段」の管理口座からお金を捻出するしかありませんな・・・。

もう1つの逃げ道・・・年度末を利用して・・・

実はもう1つだけ逃げ道・・・と言いますか、お金を準備できる手段があります。

それはインカムゲインです。年度末の株式等の配当を利用するという手段です。3月末はタイヤ代以上の配当がありますのでこれで補填できます。

本当は配当などのインカムゲインは管理口座の残高補充にしているんですが、お金が足りないから・・・単純に「資金の付け替え」と言う感じですが・・・今回は支払いに使わせてもらう事にする・・・と言う事で・・・。

3月中の現金払いまたは口座引落の残高は十分足りていますが、カード決済で4月以降の引き落とし分が足りない状態ですので、当面は管理口座から補填するという事で決着させることにいたします・・・。

支払いは出来るけど資産は減るよ

まあとりあえず支払いについては(家計簿上は)これで決着しますが、現実問題としてお金を支出していますので、結果的に資産が減る事には変わりありません・・・。

どこからどうお金を出しても支出するという事は「お金が減る」という事です。

2018年になってからこの資産減少という負のスパイラルからずっと抜けられない感じです。4月以降一体どうなるのか・・・不安ばかりが先行します・・・。