新年度を迎えるにあたり、我が家では家計管理の財布内のカードを断捨離しました!

よりシンプルで分かりやすい家計管理や煩雑になりがちな財布の中身を整理することで心機一転すると同時に資産全体の管理を明確にしていく感じです。

長財布の中身を大胆に断捨離!

家計管理の財布の見直しにあたり、最初にやったのが「カードの断捨離」です。

記事にもしましたが、

- 期限切れのカード

- 過去1年で1回も使っていないカード

- 過去1ヶ月使っていないカードも捨てる!

という基準で順番にカードを減らしていきました!

最後の「過去1ヶ月使っていないカードも捨てる!」は結構勇気がいりましたが、「ひょっとしたら使うかも・・・」という私情や憶測も排除し、「使っていない」という事実だけで断捨離しました。

その結果、カード類が

18枚 → 7枚

になりました。

そしてボロボロでスカスカになった家計管理の財布を・・・

こちらも古い・・・20年くらい?使っています・・・財布になりますが、二つ折り財布に移して試験的に二つ折り財布で生活しています。

結果的に今のところ困ることはありませんでした。

むしろ財布が小さくなったので持ち物もかさばらないし、出し入れも楽になった感じです。

ポイントの集約と効率化

今回のカードの断捨離の目的は、財布をスッキリさせることはもちろんですが、同時にポイントを集約できるというのがあると思います。

いわゆるスーパーなどのポイントカードは、現金+ポイントカードはOKでもクレジットカード+ポイントはNGというところも多いです・・・特に私が住んでいるよな田舎では・・・。

会計の際に「どちらのポイントをゲットするのか?」という選択に迫られます。

通常は還元率の高い方を・・・と考えると思うんですが、我が家はその考え方を止めました。

どうしたかというと・・・

というスタンスで判断しました。

これが「過去1ヶ月使っていないカードも捨てる!」条件にもつながりますが、年間で1,000円のキャッシュバックやポイントとなると・・・還元率が1%でも年間10万円以上使っているか・・・という判断になります。

逆にポイント1%の還元率であれば、同じ還元率のクレジットカードは沢山ありますので、別にポイントカードじゃなくてもクレジットカードでもいいじゃんって話です。

1%還元のポイントカード5枚を持っていても、1%還元のクレジットカード1枚を持っていても還元額は同じです。

同じ還元額なら1ヶ所にポイント集中させた方が金額が大きくなるという発想です。

5つの店舗で1,000円ずつよりもすべてまとめて5,000円って事です。

どうでしょうか?

・・・まあ、買い物のスタンスやポイントカードの付帯特典などもありますので、一概にこの方法が良いとは言えませんが、我が家としてはこの方がポイントを効率よく貯められると考えました。

使うサービスのポイントを固定費+変動費で積極的に貯める

現在、我が家の固定費はできる範囲でクレジットカード払いにしています。

家計の支出の中で一番多い支出が固定費です。

我が家の場合は固定費のうち光熱費、通信費、保険などなどをクレジットカード払いにしています。

それに食費や日用品、レジャー、交通費などもクレジットカードにすると、金額はもっと増えます。

実際、数年前から積極的にクレジットカード払いに移行していますが、何もしないでクレジットカード払いにしただけで年間数万円分は得している感じです。

基本的に利用頻度の低いサービスのポイントを貯めても利用機会を逃す可能性が高いです。

しかし、利用頻度の高いサービスであればポイントを利用したり活用するシーンも増えますのでより効率的に貯めたポイントを消費できます。

選んだクレジットカードはこれ!

そんな我が家がポイントをゲットするために選んだクレジットカードはこれです。

楽天カード・・・めっちゃ普通ですけどね!

楽天カードはクレジットカード、楽天ポイントカード、楽天Edyが一体化していますので、いろいろと便利だと思います。

普通の買い物で1%還元はもちろんですが、楽天ポイントがついたり、楽天ポイントで買い物ができるお店も増えてきていますので、このクレジットカードにポイントを集約しておけば概ねポイントの使い忘れや失効もありません。

もちろんネットの買い物でも利用しますのでポイント獲得率もグッと上がります。

いわゆる楽天経済圏に取り込まれる感じになりますが・・・。

今の生活を考えると、それもありだろうなと思っています。実際楽天のサービスはいろいろ利用していますし。

しかも楽天の場合は様々なキャンペーンがありますので、キャンペーン利用で還元率も更にアップします。

ポイントも大切だけど・・・

とは言ってもポイントの為に買い物をしているわけではありませんので、「どんどん買い物するぞ~」とはなりませんし、別にどこのクレジットカードを利用しても良いと思います。

基本はより効率良く家計管理をするための手段としてクレジットカードを利用することになります。

その点を忘れずに、自分たちの住んでいる地域やライフスタイルなどを考慮したり、自分たちが使いやすいと思えるクレジットカードを最終的には選択するのがベストになると思います。

カード断捨離後の家計管理の財布の使い心地は?

カードを断捨離して以降の家計管理の財布の使い心地は・・・なかなかいい感じです。

一番変わったのが財布を空けてからの行動がとてもスマートになりました。

カード断捨離前は

- 財布を開ける

- ポイントカードを捜す・・・

- 現金orクレジットカードを出す(支払いをする)

- お釣りを入れる

- レシートを入れる

と言う感じでしたが、カード断捨離後は

- 財布を開ける

- クレジットカードを出す

- レシートを入れる

です。

ポイントカードを使うお店は4店舗・・・うち2店舗は利用頻度が低く、利用するタイミングも決まっている感じ・・・なので実質2店舗だけです。

それ以外のお店ではクレジットカードを利用します。クレジットカードが不可の場合は現金となります。

クレジットカード払いだと使いすぎないのか?

支払をクレジットカード払いにすると、知らないうちに使いすぎないのか?という心配がある・・・みたいな話を聞きますが・・・。

それはクレジットカードとか現金とかは関係ないと思います。

家計の支出のルールや決まり、自分自身の行動の問題ではないでしょうか?

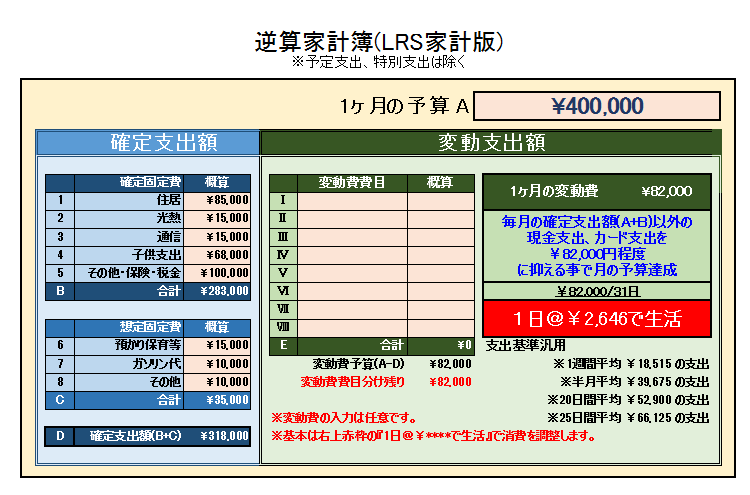

我が家の場合は明確なルールがあります。

です。家計の月の予算から固定費を除いた金額を1ヶ月(31日)で割った金額です。

この金額を基準に消費活動をします。

正確には・・・

我が家は1日2,646円で暮らせば1ヶ月の予算達成!

なんですが、計算が面倒くさいので2,500円にしています。

ちなみにこの基準金額は我が家の家計管理術のExcelシートで算出しています。

『逆算家計簿』です。下記からダウンロードできますので興味のある方は是非どうぞ!

2パターンありますので、お好みの方をどうぞ・・・。

この基準で支出を組み立てますので、支払い方法が現金なのかクレジットカードなのかは特に関係ありません。

単純に「今買わないといけない物なのか」「どうしても必要なものなのか」という判断と2,500円を組み合わせています。

例えば食品の購入なら3日分まとめて・・・と考えると、2,500円×3日=7,500円となります。

それに日用品も・・・となると・・・日用品が2,000円分程度必要なら食料品は5,500円分くらいかな・・・みたいなザックリ計算で買い物をします。

こんな感じですので、別にクレジットカードだから使いすぎるというような事は特にありません。

方向を見失わないように!

こうやってカードの断捨離をして財布をスッキリさせると、まるでしっかりと家計管理ができているような錯覚に陥ることもあるかもしれませんが・・・。

いやいや、そんな事はありません。

カードの断捨離は、単純に不要なカードを財布から出しただけで、それだけで支出が減ったり貯蓄が増えるわけではありません。

実際の収支は自分の行動で決まりますので、カードの断捨離とは関係なく、しっかりと目的意識をもって行動していくことが大切です。

その為に、家計をどう管理するのか、どうあるべきなのか・・・その考え方や方法について・・・我が家では見直しをしつつ、じっくりと考えて再構築していこうと思ってる・・・というのが現状です。

家計管理を今よりもシンプルにミニマム化していくことが目標ですが、答えを急がずにじっくり取り組んでいこうと思います。