家計管理の方法をいろいろと再確認、再編成している我が家です。

約半年間いろんな方法を試してみました。

最終的にとても簡単でシンプルな家計管理の方法というのは、単純なお金の流れを作るだけで十分なんだな・・・という感じに落ち着きました。

いろいろあれこれ手段や手法を取り入れるとそれだけ管理が複雑になりますので、余計なものを排除してできる限りシンプルにしていきました。

その結果、以前よりも簡単で分かりやすい家計管理が再構築できそうです。

必要な口座は2つだけ!お金は2つに分ける

結論から言いますと、簡単でしっかりと家計管理するのに必要なものは銀行口座2つ。

あとは各家庭の都合に合わせて口座数や家計管理方法を少しずつアレンジすればいいんじゃないのかな・・・という感じです。

その2つの銀行口座は、

- 生活口座・・・日々の生活の入出金を管理する口座

- 貯蓄口座・・・家庭の資産(預貯金)を管理する口座

この銀行口座2つで概ね家計管理が成立します。

めっちゃ普通です・・・。

ですが、如何に効率良く「お金の流れ」をつくるかがポイントになります。

全てをまとめて「見える化」する

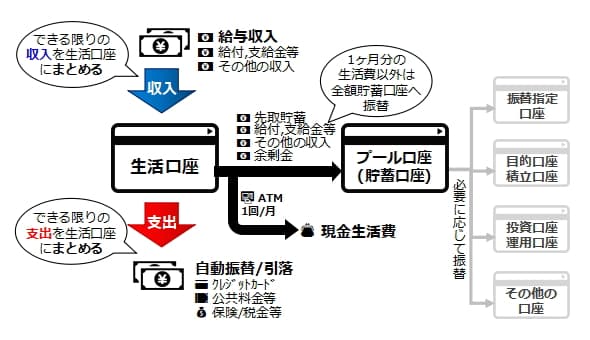

生活口座と貯蓄口座の関係ですが、まずはコチラを・・・

我が家の考える2口座での家計管理の方法です。

生活口座

できる限り全部の収入と支出を生活口座にまとめます。

給与や各種給付金・支給金などの入金(収入)は全て生活口座に。

電気代、各種通信費、食費、日用品、家電、家具、ガソリン、その他の支出などクレジットカード払いにしているもの、水道代、各種保険料、税金など口座引落になっているものも全て生活口座から引落・振替にするようにします。

これで1つの口座に入出金がまとまりますので、管理も楽ですし、家計簿もこの生活口座の通帳でほとんど出来上がります。

あとは生活費の現金部分の収支を計算すれば・・・現金の残金から当月の支出額はすぐに分かりますが・・・家計簿は完成となります。

貯蓄口座

生活口座に1ヶ月分の生活費を残してあとは・・・給与や給付金・支給金、余剰金、その他の収入など・・全額貯蓄口座に移します。

家計の資産が「現金・預貯金のみ」の場合はこれで終了です。

投資・運用をしていたりする場合は、必要に応じで貯蓄口座から該当口座に資金を移動します。

生活口座からのお金の引き出しは月に1回だけ

基本的に銀行やATMからのお金の引き出しはほとんどしません。

銀行やATMからお金を引き出すのは

- 生活口座から現金の生活費を引き出す

- 生活口座から貯蓄口座へ資金を移動する

時だけです。月末に上の2件をまとめて行えば1回で終了です。

ゆえに、生活口座からのお金の引き出しは月に1回だけです。

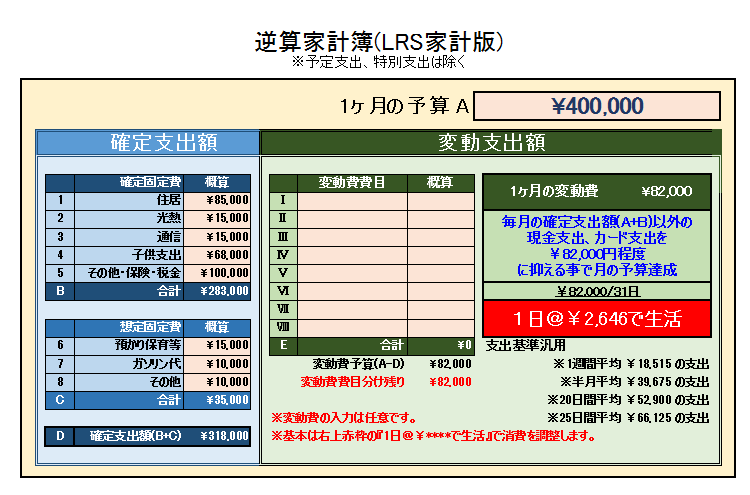

生活費の現金支出については我が家では「逆算家計簿」で使える金額を把握していますので、よほどの事が無い限り、ATMから現金を追加で引き出すことはありません。

逆算家計簿についてはコチラ・・・

お金の流れはできるだけシンプルに

とにかくお金の流れをシンプルにすることで、あらゆる問題の解決が簡単になります。

生活費の過不足、口座引落時の残高など日々の生活のお金につていは生活口座を見れば全て分かります。

貯蓄口座は「どれだけ貯まったのか」だけなので、月に1回の生活口座からのお金の移動の時以外は見ることもほとんどないのかなと思います。

とにかくお金に困ったら生活口座を確認すれば全てが分かりますので、とても簡単で楽だと思います。

大きな流れを作ってから支流も考える

ただ、家計管理はそれほど単純ではありません。

- 入出金を1つの口座にまとめるのは難しい

- 貯蓄は目的別に分けたい

- 投資もしたいし子供口座にも預貯金したい

などなど・・・各家庭でそれぞれの悩みや思いもあると思います。

我が家もそうです。

そこで、この大きな流れが整った上で、別の流れ・・・支流を作るという手段もあります。

それが上図の「必要に応じ振替」=支流となります。我が家独自の家計のルールです。

我が家の場合は、

- 住宅ローンの返済

- 子供の保育料、学費、習い事の引落

- 投資・運用の為の資金移動

が主です。

住宅ローン、保育料、学費、習い事については引落口座がそれぞれ別の銀行・・・指定銀行なので変更できません・・・ですので、その為に4口座を開設しています。

これらは毎月引き落とされますので、毎月メンテナンスが必要です・・・。

その為に毎月振り替えたり入金するのはとても面倒なので、ネット銀行のサービスを利用して自動化しています。その方法は・・・

貯蓄口座をネット銀行にすると便利

我が家の場合は貯蓄口座をネット銀行にしています。

毎月3回まで振込手数料が無料です。それを利用して自動振替を実現しています。

我が家は・・・

- 住宅ローン口座に毎月定額自動振替

- 学費と習い事の口座には年1回まとめて1年分を自動振替

- 保育料の口座には年2回に分けて自動振替

を設定しています。そして、それぞれ・・・

- 住宅ローンは毎月

- 幼稚園の保育料は毎年3月と10月

- 小学校の学費は毎年4月

- 習い事は毎年5月

に自動振替しています。

住宅ローンの返済のように金額の大きなものは毎月、幼稚園の保育料のように年間数十万円のものは年数回に分けて、小学校の学費や習い事のように年間10万円前後のものは1回で・・・と言う感じで設定しています。

いずれも年始や年度初めには年間の必要額が分かりますので、それに合わせて設定します。

その結果、1ヶ月で振込手数料3回無料のうち最大で2回使う感じです。1回は万が一に備えて残してします。

これで余計な手数料などを払わずに自動で管理できるという訳です。

生活口座は「税金、公共料金、地方サービス」の壁を乗り越えられませんので、ネット銀行は不可。地方銀行口座を使っています。

簡単な家計のお金のルールを作る

このように我が家では大きなお金の流れを作り、そこに我が家独自のお金のルール=支流を作っています。

お金の大きな流れさえしっかりと管理できて入れば、お金のルール=支流は、ライフスタイルの変化などに合わせて自由に増減、追加削除していけばいいのかなと思っています。

いかに簡単に家計管理をしていくのか・・・それは永遠の課題だと思いますが、生活口座と貯蓄口座の2つの口座だけで家計管理する方法はやはりシンプルでとても分かりやすいと思います。

我が家はこの方法で今の家計管理の方法を再構築していこうと思っています。

ちなみに今回の家計管理の再構築は、我が家の家計管理術「LRS家計」をよりシンプルにした「LRS家計lite」を基にして余計な手法や機能を省いています。

LRS家計liteのバージョンアップと言いますか、より簡単に管理できるような仕組みを意識した感じになります。

参考までに「LRS家計lite」の記事はコチラ・・・

細かな管理方法や決め事(ルール)などについてはこれから随時記事にしていこうと思っています。