前の続きで、学費の貯蓄目標についてです。

想定として、

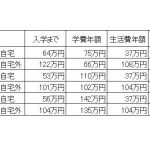

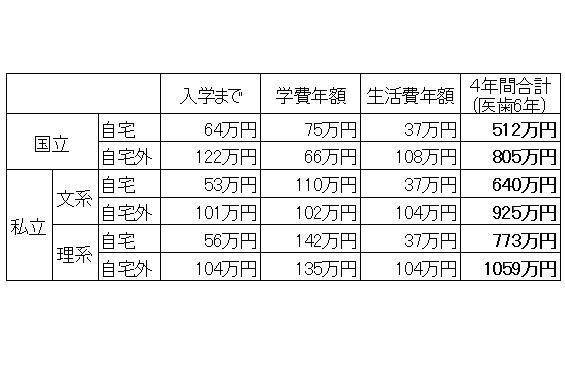

・子供二人ともに国立大学に自宅通学すると仮定。

・幼稚園から高校卒業までの費用は生活費から何とかする。

・その仮定で最低限必要な貯蓄が

1人約500万円×子供2人=1,000万円

という事でした。

我が家の学費の貯蓄目標

まず、目標期間として、

上の子が高校を卒業するまでにあと13年。

それまでに1人分500万円は必須ですが、

出来れば1,000万円を目指したいです。

ぶっちゃけ、上の子の大学入学1年目に

1,000万円必要なわけではありませんが、

それまでに貯めていれば

「安心感」や「老後に向けての準備」も

進めていけ、精神的に楽になれそうだからです。

次に貯蓄金額ですが、

目標の1,000万円に対して、

子供二人分の学資保険があります。

一人200万円×2人=400万円

です。

我が家の学資保険はコチラの記事からどうぞ。

その分を差し引いて考えると600万円です。

600万円を13年間で貯めるとすると…。

600万円÷13年=年間46.15万円

となり、月額にすると

46.15万円÷12ヶ月=3.846万円

毎月約39,000円となります。

これいけそうですね!

仮に制度廃止が無く、児童手当が全額もらえると

仮定すると、1人約200万円です。

この児童手当は学費貯蓄にカウントしませんが、

13年後に現在の国立大の学費が40%アップしていたとすると

500万円×140%=700万円

ということで、児童手当でギリギリ補填できます。

学費貯蓄のポートフォリオ

最後に学費貯蓄のポートフォリオですが、

目標額を1,000万円とすると

・学資保険 40%

・預貯金 60%

となりますが、

確実に絶対毎月約39,000円貯蓄できる保証はありませんので、

預貯金の60%のうちの3分の1はその他の部分で

補填しながら調整していきたいと思います。

ですので、その他20%で幅を持たせて、

・学資保険 40%

・預貯金 60%

・その他 20%

(その他は毎月積立以外の収入や投資などです)

これを現時点での我が家の学費貯蓄のポートフォリオ

としたいと思います。

何としてでも目標額を貯蓄したいので…。

これで「最低限」の学費の準備はできるはずです…。

あくまで「最低限」です。

出来ればこれ以上貯蓄したいですけど…。

次は「老後資金」です。

・・・これは無理そうですけどね…。