前回、先取貯蓄をしてもお金が貯まらない理由と言う記事を書きました。

貯まらない理由を特別費などの想定外の支出を強いられ、結果的に1ヶ月の生活費予算以上のお金が必要になり、先取貯蓄の貯蓄額を圧迫している可能性があるという話をしました。

我が家はこの1ヶ月の生活費の予算以上に支出が膨らむ対策として、以下のような対策を立てています。

1ヶ月の生活費の予算は多めに見積もる

何事もギリギリだと融通も利かず、ストレスが掛かる事が多くなります。

ですのでそのストレスを軽減させ、少し「余裕」を持たせるという事も必要になってくると思います。

その対策として、

1ヶ月の生活費の予算を少し多めに設定しておく

という手段をとっています。

我が家の年間収支から1ヶ月の平均支出額を出すと、ここ3~4年の平均は概ね1ヶ月36~38万円の支出となります。

つまり、年間で24~48万円予算的にはお金が浮く=黒字になる計算になります。

金額は年度により変わってきますが、この浮いたお金は本来は「支出しても良い」お金ですので、預貯金には計上しません。あくまで「生活費の余り」とします。

このお金をプールしていくと、数年で100万円近いプール金ができます。

この本来「支出しても良い」お金を特別費の支払い時に利用していけば、預貯金を切り崩す心配が減ります。

予備費を作っておく

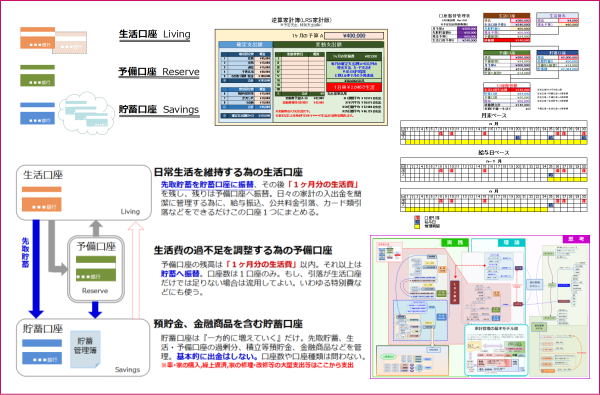

もう1つは我が家の家計管理術であるLRS家計の「R:リザーブ(予備口座)」の活用です。

我が家はメイン口座「L:リビング(生活口座)」に1ヶ月分の生活費40万円を残して、残りは月末の資金移動の際に全て移動します。

通常はまず先取貯蓄分を「S:セービング(貯蓄口座)」に移して、残りを予備口座に補充していきます。

先取貯蓄で十分な貯蓄を確保していますので、それ以上の金額は余剰金としてある程度自由に使う事を想定しています。

そして予備口座ですが、こちらにもMAXで40万円(1ヶ月の生活費)を預けています。

予備口座の残高が40万円以上になる場合は、完全に余剰金ですので、貯蓄口座に移すなり、投資するなり、ケースバイケースで資金の振替先を変えています。

この予備口座の資金と先の支出しても良いプール金が特別費の原資となります。

※我が家の家計管理術、LRS家計についてはこちらをご覧ください。

特別費を管理する

特別費などの想定外の支出を事前に正確に把握する事は難しいですが、ある程度想定して計画的にそのお金を準備する事は可能だと思っています。

その特別費を管理する為に、我が家では「特別費管理表」を作っています。当ブログでも改良版を最近公開していますので下記記事からダウンロードできます。

この特別費管理表で大まかな年間の特別費の金額を把握します。

我が家の場合は、固定資産税や自動車保険、年払い保険、長期休暇の旅費、想定外の医療費、想定外の冠婚葬祭費、住宅ローン半年賦などを特別費管理表で管理しています。

概ね年間100万円の特別費となりますが、予備口座の資金と支出しても良いプール金で十分賄えています。

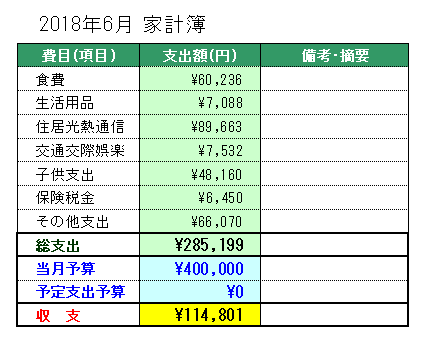

今年の6月の家計簿を見ていただくと分かりますが、

まるっと11万円の黒字=余裕資金です。

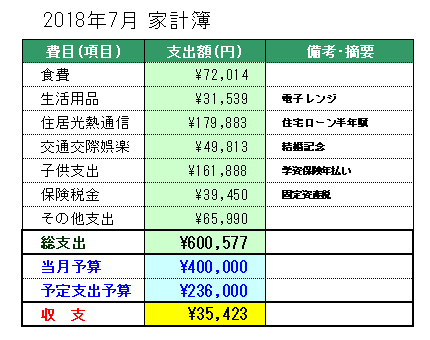

更に支出の多い今年の7月の家計簿については

予定支出(特別費)予算を23.6万円準備していましたが、3.5万円余って(黒字)います。

6月は大きな黒字でしたが、なぜ7月も黒字になっているのか・・・それは、想定していた特別費は準備していたお金で支払ったけど、1ヶ月の生活費の予算40万円部分が黒字だった・・・つまり通常の生活費は36.5万円の支出だったということです。

つまり、ここで1ヶ月の予算に余裕を持たせている成果(黒字、余剰金)が出てきています。

こうやって特別費による支出が多い月でも生活費を通常通りに抑える事で、確実に黒字=余剰金を作っていく仕組みを作っていますので必要な先取貯蓄分を取り崩すことなく、生活費を少し残す余裕ができます。

ギリギリではなく余裕を持って

何か話しがややこしくなりましたが、簡単に言うと先取貯蓄も1ヶ月の生活費の予算も特別費も余裕を持って設定することが継続する為の最初のキーワードになると思います。

収入金額ギリギリで先取貯蓄も生活費も設定すると、それこそ特別費を捻出することが困難になり、預貯金の取り崩しとかすればもう・・・ストレスかかるし、貯蓄の意欲がなくなるし・・・と悪い所だけが目立ってしまい、やる気がなくなってきます。

しかし、全てに少しずつ余裕を持たせることで「調整できるお金」を残すことができますので、そのお金を本当に必要な部分に投入していく事で、悪い影響を排除していく感じになります。

先取貯蓄は数ヶ月でその成果を実感できるものではありません。数年継続する事である程度まとまった預貯金ができ、その時にはじめて「結構貯まったな・・・」と実感できるものだと思っています。

出来るだけ長く継続するために、家計にこういう「余裕」を持たせる事はとても大切だと思います。

家計改善や遣り繰りが上手になってきたら、それこそ「余裕」=「調整できるお金」も増えていきますので、更にワンランクアップの家計管理を実践できるようになると思います。