この時期になると、保険会社から学資保険の払込予定の通知が届きます。

我が家では大学の学費の貯め方の1つとして学資保険に加入しています。

現実問題として、学資保険はいくら貯めるのが良いのでしょうか?または、学資保険自体不要なのでしょうか?

我が家なりの学費の貯め方や学資保険に対する考え方を確認してみたいと思います。

学費の準備は「確実性」が重要

学費を貯めると言うと、一般的には大学の学費を意図する場合が多いです。

ですが、私立の中学や高校に通うとなるとかなりのお金が掛かるのも事実ですので、子供の教育計画次第でその意図も目的も変わってきます。

ここでは一般的な大学の学費について考えてみたいと思います。

では学費の準備に一番大切な事は何でしょうか?

我が家では「確実性」だと思っています。「確実性」とは別の言い方をすれば「リスクがない(少ない)」という感じになります。

大学の学費の必要な時期は決まっています。通常子供が18~22歳の時をターゲットに大学の学費を貯める、準備する事になります。

つまり、子供が18歳になる時に「確実に」必要な額を貯めておく必要があります。

では一番確実な方法は何でしょうか?それは「必要額を現金で貯めておく」事です。いわゆる預貯金が一番妥当だと思います。

ただ・・・昨今の低金利で金融機関にお金を預けていてもほぼ無利子です。同時に今度のインフレで物価が上昇すれば預貯金の実質価値も目減りしてしまいます。

そういう側面を考えた場合「安全に少しでも増える手段」を考えたいところです。

そこで候補となるのが学資保険です。

学資保険と言ってもいわゆる子供の傷病保障などの付帯などをすべて取り除いた単なる「100%貯蓄型」の学資保険となります。

学資保険に保障はいらない

学資保険にはいろんなタイプがあり、保険会社としては自社の利益になりやすい商品を売ってくるのが通例です。そういう商品には貯蓄以外に万が一に備えた保障が付くタイプなどもありますが、学資保険にそんな保障は不要です。

それに保障が必要なら保障に特化した保険を選べばよいと思います。

余計な保障やオプションは保険料を引き上げ、最終的には最大のメリットである貯蓄性を下げてしまう結果になります。

更に、子供には「こども医療費助成制度」なるものが存在します。0歳から幼稚園まで、小学校まで、中学校まで・・・市町村で制度や範囲は異なりますが、医療費の免除(無料)や負担金の軽減があります。

様々な病気や感染症に罹りやすい時期には手厚い保障がありますし、幼稚園や学校によってはそういう保険に強制加入させられるところもあります。

ゆえに、学資保険には保障は不要と考えています。

全期前納や一時払いで返戻率が高くなる?

更に、学資保険の中には全期前納や一時払いで返戻率が高くなる商品もります。

ですが、家計の懐事情や学資保険の特性などをよく考え「本当に有用な保険なのか?有用な資産活用方法なのか?」を確認する必要はあると思います。

・・・そもそも一括で払えるだけの資産があるのであれば、もっと良い選択肢があると思うんですが・・・。

学資保険は単純に貯蓄の手段の1つであるという形で我が家では利用しています。

ですので、そのメリットを活かせる加入方法を考えるべきだと思います。

学資保険のメリット

ではそんな完全な貯蓄型の学資保険のメリットを考えてみましょう。考えられる学資保険のメリットは・・・

- 強制的に貯蓄できる

- 親が万が一の時は保険料の支払いが免除される

- 返戻率が高ければ貯蓄の効果が高い

というのがあります。

強制的に貯蓄できる

毎月決まった額をコツコツと・・・というのは実際やってみると結構大変です。

家計の事情や己の私利私欲で貯蓄額が左右されることはありますが、口座振替やクレジットカード引き落としであれば、自分の意志や意図とは別に強制的に毎月(毎年)決まったお金を貯める事が出来ます。

親が万が一の時は保険料の支払いが免除される

学資保険は、契約者の親が死亡または高度障害状態になった場合、保険金の受取権利はそのままに、以降の保険料の払込が免除になる「払込免除特約」があります。

そういう万が一は考えたくないですが、しかし万が一の時も保険金が出るというのはありがたいことです。

これは他の保険でも同等なサービスがありますので、学資保険の特筆すべきメリットとしては若干弱い感じではありますが・・・。

返戻率が高ければ貯蓄の効果が高い

昨今の低金利を考えれば、積立定期預金や国債よりも最終的な受取金額は多くなる可能性が高いと言えます。

ただ、学資保険の返戻率自体も下がってきていますので、様々な金融商品とちゃんと比較して判断する必要があります。

学資保険のデメリット

学資保険のメリットを考えると同時に、しっかりと見極めないとそのメリットがデメリットになる可能性もあります。

次に学資保険のデメリットを考えてみます。

- 強制貯蓄の手段は他にもあるので比べるべき!

- 返戻率は重要だけど、他の選択肢もある!

- 資金を長期拘束されることを理解する

詳しく見ていきましょう。

強制貯蓄の手段は他にもあるので比べるべき!

いろんなメリットを考えたら迷わず学資保険に加入すべきでは?と思いますが、焦ってはいけません。

強制貯蓄できるというメリットは、別に学資保険でなくても自動積立の定期預金でも良いですし、(一般)財形貯蓄などでも良いわけです。

いずれにしても学資保険は15~18年という長期にわたるお金の積み立てです。つまり、その長期的な積立資金の捻出と、その期間、資金が拘束されるという事を理解しておく必要はあります。

無理な積立は家計に影響を与えます。最悪積立が不可能になって解約した場合の解約返戻金が元本割れに・・・という事態は避けたいものです。

返戻率は重要だけど、他の選択肢もある!

我が家の場合は、強制貯蓄に加えて魅力を感じてたのが「返戻率」でした。

返戻率とは、

保険を解約した時に戻ってくるお金の割合の事で、支払った保険料に対し、解約したときにどれだけのお金が受け取れるか

という事です。

例えば保険料を100万円払って、解約時に110万円になって戻ってきら。

となり返戻率110%となります。つまり返戻率が高ければ高いほど受け取り時に金額が増えて返ってくる・・・という事になります。

最近の学資保険の返戻率は下がってきています。よくよく計算してから決めないと、先の定期預金や財形貯蓄の方が利息が良かったって事になる可能性もあります。

特に今のような低返戻率の時代は、しっかり比較検討する必要があると思います。

ちなみに我が家の返戻率は、子供2人分の平均で112.2%です。

年利や利回りを計算すると下記のようになります・・・。

上図の計算は、下記サイトでできます。

我が家が学資保険に加入する時は、返戻率が今よりもまだ良い時期でした。

保険会社をいろいろ比較し、返戻率の変更時期や変動率などを保険会社の人にヒアリングしてタイミングを見計らって加入しました。

資金を長期拘束されることを理解する

学資保険のメリットである強制貯蓄効果は、同時にデメリットにもなります。

学資保険は10数年かけて積み立てる保険です。毎月は少額でも最終的には受け取りまでに100万円単位で資金を拘束されることになります。

こういう長期の資金拘束については事前に考えておく必要があります。

特に子供が2人、3人と増えてくると毎月の掛け金も増えてきます。

毎月の掛け金が増えると、

- 毎月の生活費は大丈夫なのか?

- 突発的な支出などに備えることができるのか?

などなど家計にリスクのない範囲をしっかりと考える必要があると思います。

例えば・・・毎月の収入から掛け金を捻出するのがやや厳しいのであれば、児童手当(子供手当)をそのまま掛け金にするのも1つの手段でなはいかと思います。

そもそも児童手当(子供手当)は子供のための支給金ですので、そうやって子供の大学の学費を守るという発想もできると思います。

と言うか・・・そこまでして学資保険に加入する必要があるのか?と言われれば答えは「NO」でしょうけどね・・・。

いずれにしてもそういう長期的なライフプランに基づいた判断をする必要があると思います。

学資保険はいくら貯めるの正解?

ではその学資保険、一体いくら貯めるのが正解なんでしょうか?

ネットなどで調べると学資保険の様々なデータが出ています。保険のタイプや返戻率、掛け金など・・・。それらを私なりに集計してみました。その結果は・・・

満期金・・・受取額の相場は200~250万円

となりました。我が家も見事にこの範疇です。

参考までに今の4年生の大学の学費は・・・

私立文系・・・約650万円

私立理系・・・約750万円

と言われています。つまり最低でも450万円は必要です。

ただし、これは大学に入学してからの4年間です。実際には大学に入学するための受験費用(受験料、交通費、宿泊費など)や入学金、入学しなかった大学へ支払った入学金(通常は戻ってこない)などが掛かります。

この高校3年夏から高校卒業まで(大学入学前)に50~70万円に費用が必要だと言われています。

これらを合わせると、最低でも500万円ちょっと必要となる計算です。

ちなみに大学の費用(学費)で一番お金が掛かるのが大学入学時期と言われています。

先の受験費用、入学費用、1年目の学費は絶対ですが、一人暮らしをする場合は、アパートの敷金・礼金、引っ越し費用、家電・生活用品のお金も必要になります。

そうなると金額はいっきに膨れ上がります・・・恐らく150~200万円に・・・。

これはかなり厳しい金額ですね。

しかし、上記の平均的な学資保険に加入していれば何とか賄える金額ですし、2年目以降の大学の学費も「貯め方」次第でなんとかできる感じはあります。

それでも大きな出費はであることは間違いありませんのでそれなりの「覚悟」は必要です。

中には大学受験の強者もおり、子供を都心の大学に行かせるべく、親が都心の会社に転勤願を出したり転職するという・・・そうすることで子供のアパート代や引っ越し代などが必要なくなるので・・・。

私の身近にもそういう方がいらっしゃいました。その方は子供が生まれてた時からそういう教育計画と自分のライフプランを立てていたそうです・・・恐るべしです・・・。

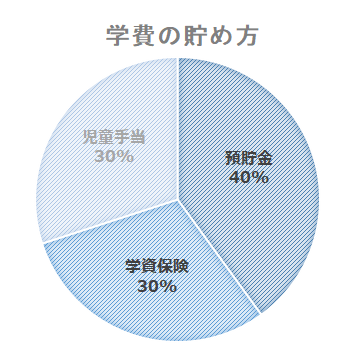

我が家の学費の貯め方

我が家の学費の目標額はコチラです・・・

1人約500万円×子供2人=1,000万円

ごくごく一般的な感じになりますが、現状ではこれが精一杯という感じです・・・「身の丈」に合った貯め方だと自負しています。

現実的には我が子が大学に入学する頃には学費はもっと上がっており、恐らく国公立大の学費が、今の私立文系と同じになっていると思われます。

つまり、

1人約700万円×子供2人=1,400万円

が必要となると見積もっています。

我が家の学費の貯め方の基本は

- コツコツ積立

- 学資保険

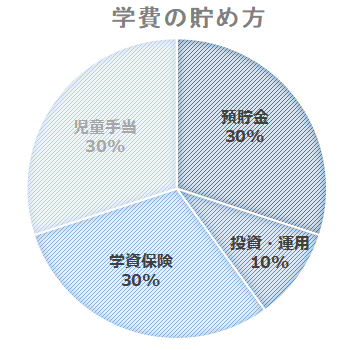

です。とにかく「確実性」重視です。図にするとこんな感じです。

500万円は学資保険200万円+預貯金300万円と見積もっています。

足りない200万円は・・・児童手当(子供手当)と考えています。我が家では児童手当(子供手当)は1円も使わずに全額貯金しています。

そして、ケースバイケースですが、このようなパターンも一応考えています。

預貯金の一部を投資するという作戦です。「学費の準備に投資はありか?」についてはこちらの記事に私の考え方を書いています。

万が一、投資するのであれば、リスクを想定して元本をできるだけ減らさない戦略を事前によく考えておく必要があると思います。

いずれにしても「必要な時期と必要な金額」が決まっていますので、それを前提に学費を貯めていく、準備していくことは必須となります。

「想像していた壁」よりも「はるかに高い壁」

大学の学費は、「想像していた壁」よりも「はるかに高い壁」が目の前に出現するとか言われたりもします。

現に、私の知人の友達も大変なことになりました。

我が家は最低限の1人500~700万円を想定していますが、今はこれいけると思っていても10年後はどうなるか分かりません。

現状のペースを考えると預貯金につていはあと4~5年で目標を達成できる感じではあります。ただ、それは必要最低限という話です。

まだ判断するには早いですが、少なくて困ることはあっても多くて困る事はありませんので、じっくり構えて貯めていきたいと思っています。

学資保険は1つの手段。絶対じゃない・・・今なら加入する?

という訳で、学資保険と学費の貯め方についての私の個人的な思いや考え方を記事にしてみました。

仮定の話ですが、もし我が家に今もう一人子供が生まれたら、その子も学資保険に加入するかと言われると・・・答えは「NO」だと思います。

現状は返戻率が高いところでも105%程度ですので、ちょっと考えてしまいます。

それに今後の我が家の収入や支出の増減を考えると、長期拘束される資金が増えて資金の流動性が落ちることは生活のリスクに繋がる可能性がありますので、無理してまで加入する必要はないと考えます。

これはあくまで我が家の場合で、各家庭の年齢や収支などライフステージ、ライフプランによって考え方も価値観も変わってきます。

学資保険を考えてるあなた!焦る必要はない!

そもそも学資保険への加入を考えている方は、子供がこれから生まれてくるとか、まだ乳幼児という方が多いと思います。

・・・子供が中学とか高校に通っていて「今から学資保険を!」って話はほぼないでしょう・・・。

つまり、みなさんにはまだまだ時間があるという事です。今すぐ焦って行動しないといけないという訳ではありません。

「みんな学資保険に入ってるからうちも入ろう」じゃなく、長期的な視点で「どういう目的でいくら貯めたいのか」をはっきりとさせた上で、様々な選択肢を検討して「これがうちに合っているね」を見つけていただければと思います。

学費の貯め方の1つとして学資保険がありますが、それは絶対ではなく、選択肢の1つという事をくれぐれも忘れないように・・・。