6月は児童手当が支給されました。7月は学資保険の年払いの引き落としがあります。

子供の学費の準備というは・・・それはもう大変ですね。

大学の学費・・・高いな~・・・

と思いつつも子供が幼少期の保育園・幼稚園の保育料もかなり高ったな~と思う今日この頃です・・・。

子育て費用はどんどん増える・・・

保育園、幼稚園とかなりの額の保育料を納め続け、小学校に入学するとなるとまたいろいろとお金が掛かり、中~高学年になれば習い事や塾代も結構な額に・・・。

中学、高校は言うまでもなくお金が掛かり、大学受験に向けた塾代や予備校費用など・・・想像を絶する金額が・・・。

そしてやっと大学入学・・・その頃には学費は今よりもかなり上昇している可能性が高いのでは・・・。

つまり、子育てにはめっちゃお金が掛かるという事です。

「子育てはリスクだ。」と言われると思わず納得してしまいそう・・・。

でも子育てはお金以上に・・・とか言われますが、でもまずは生活が成り立っていないことには・・・という感じも・・・。

いろいろ難しいし大変です・・・。

できるだけ早い段階から準備を!

我が家はちょっと子供の学費準備をはじめるのが遅かったと思います。

学費の事・・・特に大学の学費ですが・・・を意識したのが下の子が生まれると分かった時です。

そして下の子の誕生と同時に学費の準備をはじめました。

ですので、数年分準備が遅れてしまった・・・って感じです。

現状の学費準備

準備の方法は様々あります。

普通に預貯金したり、学資保険・・・今は返戻率もかなり低いので魅力ありませんが・・・や児童手当、投資などなど・・・。

どれが最適解なのか?と言われると・・・分かりません。

ただ、我が家としての学費の貯め方や方針は決めています。

現状は国公立大学・自宅通学で子供1人700万円を想定しています。

同時に「確実性」を重視していますので

- コツコツ積立

- 学資保険

- 児童手当

の3本立てで準備を進めていました。

しかし、最近では子供1人700万円では足りない可能性がありますので、もう一工夫加えました。

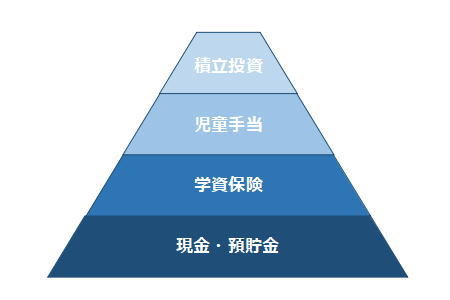

学費の準備は「4階建て」

学費準備の基本の

- コツコツ積立

- 学資保険

- 児童手当

に加え、預貯金の一部を投資するという作戦・・・も考えていたんですが・・・。

預貯金は預貯金のまま確保し、実は以前から余裕資金や私のお小遣いで積立投資をしていまして・・・子供の将来の何かに役立てよう・・・みたいなめっちゃ曖昧な目的なんですが・・・。

それぞれ子供の証券口座を開設して積み立てています。

この「将来の何か」を大学の学費ということにして、上記に積立投資を加え、

- コツコツ積立

- 学資保険

- 児童手当

- 積立投資

の4本立てと言うか・・・4階建てで学費の準備を進めています。

これで子供1人1000万円に届くのか?と言われれば・・・分かりません・・・。

それに投資と言うのは・・・「子供の大学の学費」に限って言えば、現金で必要な時期が決まっており、その必要な時に運用益が出ている保証はありません。

逆に大暴落で元本を大きく割っている可能性もあります。

そんな不透明なものに子供の将来を賭けるつもりはありませんので、積立投資部分はあくまで「おまけ」的な感じです。

ただ、積立投資を除いても700万円は何とかなりそうな・・・感じではあります。

まだ時間はある!

我が子はまだ小学校低学年です。まだ10年近く時間はあります。

学費準備のペースは問題ないので、できるだけ早い段階で当初の目標を達成し、あとはできる範囲で余裕資金を蓄えていく感じがベストかなと・・・。

一攫千金とか・・・私には無理なので、地味ですが地道に蓄えていくしかありません。

当面のターゲットは4~5年後です。

ある程度の学費の目処が立つ時期だと想定していますので、そこを目指してしっかりと管理していこうと思っています。