2019年より少しずつ家計管理に改良を加え、できるだけ手間が掛からず自動で管理できる仕組みを考えてきました。

その結果、ほとんど手間を掛けずに生活費や預貯金、投資・運用などの資産を管理できる仕組みを構築できました。

その仕組みを「2020年の我が家の家計管理術」として公開してみたいと思います。

家計管理は月末にまとめてやる!

まずは我が家の家計管理(お金)の流れです。

出来る限り自動化していますので、計算したりメモしたりする事も無く、作業はとても単純です。

- マネーフォワードを更新、データをExcelにコピペして残高と移動金額をチェック

自動作成される「口座相関図」や「口座振替管理表」で移動金額を確認する:15分弱

- 収入と支出をまとめた「生活口座」から生活費予算(30万円+特別費)以外を出金し、現金生活費とお小遣いを財布に入れ、残りを全額「振分口座」に入金

最寄りのATMで出金→入金作業:15分弱

あとは振分口座が自動的に先取貯蓄口座や住宅ローン口座などにお金を振り分ける:0分 - 家計簿を入力して家計簿完成。マネーフォワードを更新して最新のデータをExcelにコピペして自動集計

家計簿の入力:30分弱

「先取貯蓄状況」、「資産推移グラフ」、「資産内訳表」、「ふぁさフォワード」などの集計・分析表(グラフ)を自動作成:15分弱

となります。マネーフォワードの更新の待ち時間を除けば概ね1時間で終了します。

この3ステップで月末の資金移動から先取貯蓄、家計簿の〆、資産状況の確認が終わります。

比較的簡単な作業だと思うんですが・・・どうでしょう?

では詳しく説明していきます。

まずはお金の流れを「見える化」する口座相関図

最初に

なんですが、家計管理を自動化するにあたり一番大切なの事は・・・家計のお金を「見える化」する事です。

今どこに(どの財布に、どの口座に)いくら入っているのか、資産全体はどれくらいあるのかを分かりやすくまとめて図にすることです。

そうする事で家計のお金の流れや預貯金、投資資金など「見た目」で全体を把握することができます。

我が家の場合は『口座相関図』なるものを作って管理しています・・・こんな感じにまとまります。

えっとですね・・・上図には実際は白枠の「凡例」みたいに口座名と残高が表示されているんですが・・・身バレ済みブログですので、詳細な金額はマスクしています。ご了承ください。

口座としては

- 左側 → 生活管理・・・生活口座2、財布など現金2、その他1、クレカ2

- 右側1段目 → 預貯金、投資口座など・・・自動口座 全部で9口座

- 右側2段目 → 指定振替口座など・・・5口座

- 右側3段目 → その他の口座・・・10口座うち稼働中は3口座

全部で現在31口座となります。

この31口座をマネーフォワードで管理しており、マネーフォワードのデータをコピペして上図を自動作成しています。

コピペと同時に上図の「口座相関図」の金額が更新され、同時に「口座振替管理表」に生活口座から振替口座に移動する金額が表示されます。

「口座相関図」をもうちょっと分かりやすくすると・・・こんな感じです・・・。

口座の役割としては

- 生活口座は生活用の口座で収入と支出をまとめている口座

- 振分口座は生活口座から移動したお金を適切に振り分ける口座

- 貯蓄口座はメインの預貯金口座

- 中継口座は手数料を掛けずにお金を移動るための中継口座

生活口座は税金や公共サービスの関係で地方銀行ですが、他は全てネット銀行です。

上記口座の他に、

- 指定口座は、各種料金・学費等の引落指定口座(地方銀、信金など)

- 目的口座は、貯蓄や投資など明確な目的がある口座

- 投資・運用口座は、資産運用の為の口座

- その他の口座は、管理してるようなしていないような雑魚口座

と言う感じになります。指定口座は概ね地方銀行、信金の口座。それ以外はネット銀行、ネット証券口座となります。

これらの口座をそれぞれ点線の枠単位で管理しているんですが、左側がいわゆる日々の生活に関連した口座となります。

そして右側が3段に分かれていますが、上から順番に

- 自動口座・・・基本的に操作しない。全部自動で管理してくれる

- 半自動口座・・・年に1~2回、振込が発生する可能性がある口座(ほぼ定期自動振替)

- 随時口座・・・1~2ヶ月に1回程度の利用。短期投資やその他現金で必要な時に随時操作する口座

となります。半自動口座も随時口座も操作は全てネットで完結します・・・基本的に現金で大きなお金が必要になることはほぼありませんので・・・。

ですので、上図の右側3段の口座操作の為に、銀行とかATMに出向くことはありません。

そして左側の日々の生活に関連した口座・・・生活管理の方ですが・・・最大のポイントが『振分口座』となります。

我が家のお金の流れ

次に

するんですが、その我が家のお金の流れ・・・まずはこちらをご覧ください。

我が家の家計管理・・・お金の流れの簡略図です。

毎月末の平日日中に1度だけATMに行って、生活口座に「1ヶ月の生活費30万円+特別費」だけ残して残りを全額引き出します。

そして引き出した現金の一部(お小遣いと現金生活費)を財布に入れ、残りを振分口座に入金して終わりです。

お金に関する事は以上です。あとは普通に生活するだけです。

ちなみに特別費は特別費を管理するExcelを作っています。ダウンロードできますのでご興味があれば使ってみてください・・・コチラ・・・

そして最後に

ですが、当ブログでも公開している「毎月の家計簿」や「先取貯蓄状況」、「資産推移グラフ」、「資産内訳表」、「ふぁさフォワード」などなどをマネーフォワードのデータから自動作成しています。

これらで資産全体を把握し、翌月以降の収支コントロールに役立てていきます。

生活口座に収支をまとめると管理が楽チン!

この流れの中ので重要なポイントとしては、

という事です。

収入はもちろん、支給金、還付金、児童手当などの振込先、クレジットカード、公共料金、保険、税金の引き落としなどなど・・・出来る限りこの生活口座にまとめます。

そうすることで生活口座の明細を見る(取り込む)ことで家計簿の8割が完成します。

残り2割は現金での支出です。

これだけは入力しないといけませんが、キャッシュレス化を進めている我が家では、幼稚園関連とクレジットカードや電子マネーが使えないお店での支出だけとなっており、現金支出の入力は徐々に減ってきています。

振分口座が勝手にやってくれること

という訳で、我が家のお金の管理は月末1回のお金の移動でほぼ終わります。

残りのお金の移動は振分口座が勝手にやってくれるわけで・・・。

では、実際に振分口座が自動でやっている事は何なのか?と言うと・・・コチラ・・・。

生活口座から出金して振分口座に入金したお金を

- 先取貯蓄分・・・固定金額・・・毎月5日

- 住宅ローン分・・・固定金額・・・毎月10日

- 給付金・支給金など・・・固定金額+α・・・四半期に1回20日

- 余剰金・・・変動金額・・・年に1~2回手動(PCorスマホ)で振込

の順番に、自動振込、自動入金などで振り分ける設定をしています。

1と2は毎月自動です。それぞれ『貯蓄口座』へは毎月5日、『予備口座(住宅ローン口座)』へは毎月10日に固定額を自動振込、自動入金しています。

住宅ローン返済の自動化につてはコチラ・・・

3の給付金や支給金などは・・・例えば児童手当などは金額が固定なので、半年から1年に1回、固定額を子供口座に自動振込or自動入金しています。

その他、地方銀行や信金など指定がある小学校の学費、習い事は1年分を、幼稚園の保育料、塾は半年分をまとめて定期的に手数料無料回数を上手く利用して指定口座に振り込みます。

最後の余剰金は・・・基本そのまま振分口座にプールしていきます。なんとなく生活防衛資金と言う感じで、常時数百万円以上入っています。

ですので、月の収入が少なく、生活口座から振分口座に移動できるお金がゼロ円でも先取貯蓄分と住宅ローン分の自動振込は残高不足になりません。

万が一、同一月に自動振込や自動入金が重なって無料振込回数を超える場合は、『口座相関図』の「中継口座」を利用します。

我が家の場合、振分口座、貯蓄口座、予備口座、中継口座全て概ね無料振込回数が毎月3回ですので、振込が多い月でも振り込みに手数料が掛かるという事はありません。

ちなみに自動振込、自動入金、手数料無料の仕組みはコチラ・・・

一応、偏らないように振込・入金月はいろいろ調整はしていますが・・・。

と言う訳で、とりあえず月末に生活口座から振分口座にお金を移すことができれば、我が家の家計管理は何とかなるという仕組みになっています。

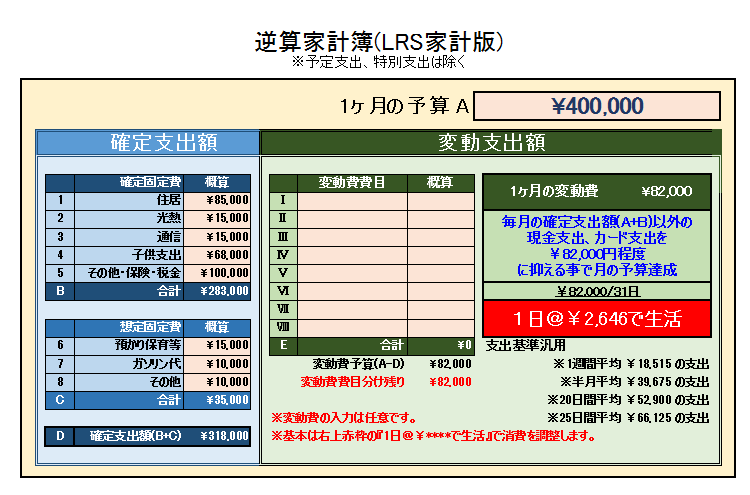

日々の収支は予算管理なしの「逆算家計簿」

そして日々の生活は、「1日に使えるお金」・・・いまは2,500円・・・だけを意識して収支をコントロールしています。

その1日2,500円は逆算家計簿で導き出しています。

基本的に家計簿の食費や光熱費、日用品などの費目(項目)の予算というのは、年度や季節、イベント等により変わる可能性が高いです。

ですので、費目毎の予算は我が家ではあまり意味を持たないと考えています。

「何にいくら使う」という考え方ではなく「1ヶ月を予算内で暮らす」という考え方で、1日に支出できる金額を算出し、それを基準に好きなように支出しています。

逆算家計簿は公開していいますので、興味のある方は下記からどうぞ。逆算家計簿の使い方や考え方、日々の生活での活かし方などの説明もあります。

2020年版家計管理・・・振分口座で家計間を自動化・・・まとめ

という訳で、以上が2020年版の我が家の家計管理術となります。

基本は

- マネーフォワードを更新、データをExcelにコピペして残高と移動金額をチェック

- 収入と支出をまとめた「生活口座」から生活費予算(30万円+特別費)以外を出金し、現金生活費とお小遣いを財布に入れ、残りを全額「振分口座」に入金

- 家計簿を入力して家計簿完成。マネーフォワードを更新して最新のデータをExcelにコピペして自動集計

の3ステップでお金に関する作業は終了いたしますので、あとはいつものように生活するだけです。

ちなみにこの管理方法で2019年の収入に対する貯蓄率は35%を超え、かなり高くなってきました。

貯める事が全てではありませんが、日々楽しく過ごし楽に家計を管理して、最終的にお金も貯まった・・・となればそれはそれで「いい感じじゃない?」と思いませんか?

この管理方法は万人向けか?と聞かれると疑問は残りますが、お金の流れとしてはほぼ自動化されていますので、その自動化に違和感を感じなければそれはそれでOKなのではないでしょうか?

以上、特に目新しい手法ではないですし、みさなんの参考になったかどうか分かりませんが、家計管理の道筋や考え方など何かのお役に立てばと思っています。