我が家ではできる限り時間をかけずに自動的に家計管理ができる仕組みを考えています。

基本的にキャッシュレス化を推し進めていますが、何せド田舎に住んでいますので現金なしでは生活できないというのが現実ですが・・・。

それでも我が家なりに簡潔に家計管理ができるような工夫をしています。

その我が家の2021年版「家計管理術」をご紹介いたします。

お金の管理は半自動化!

我が家の家計管理の特徴は、

- お金の管理は自動化する

- 細かなお金の管理はしない。家計簿は通帳明細メインで手抜き

- マネーフォワードで資産管理。分析はExcelで自動化

という感じです。

お金の管理は自動化する

基本的にお金の管理は自動化しています。

- 各種引き落とし、振り替えは一元管理

- 先取貯蓄や積立投資は自動化

- 住宅ローン、学費、習い事の引き落としも自動管理

という感じです。

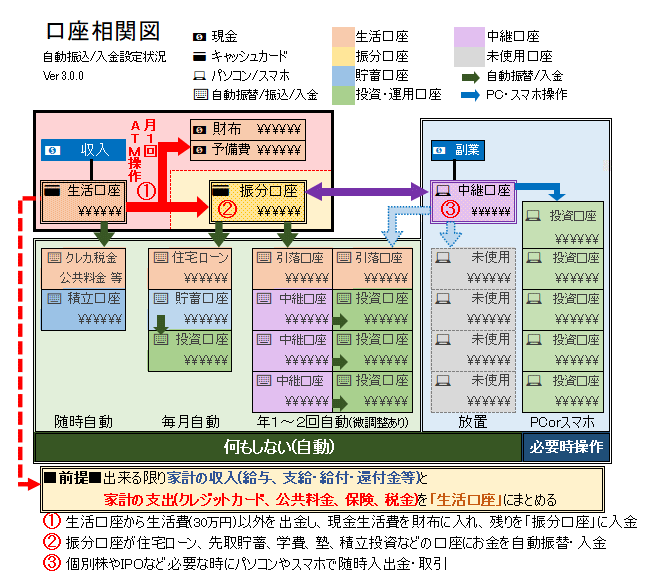

これらのお金の流れを管理するために作っているのが『口座相関図』です。

我が家の全ての口座と口座間のお金の流れを図にして、マネーフォワードから取り込んだ金額をExcelで自動反映させています。コチラ・・・

実際には口座名のところに銀行名や証券会社名が入り、¥マークにはその口座の残高が表示されます。

お金の流れとしては

- 生活口座から生活費(30万円)以外を出金し、現金生活費を財布に入れ、残りを全額「振分口座」に入金

- 振分口座が住宅ローン、先取貯蓄、学費、塾、積立投資などの口座にお金を自動振替・自動入金

- 個別株やIPOなどは必要な時にパソコンやスマホで随時入出金

以上となります。

それが「生活口座」です。

基本的に「生活口座」→「振分口座」にお金が移動できればあとは自動化できていますので問題ありません。

また、突然無収入になっても貯蓄口座に手を付けずにしばらく生活できるように、「振分口座」には常時生活費の半年分程度の残高があります。いわゆる生活防衛費みたいな感じです。

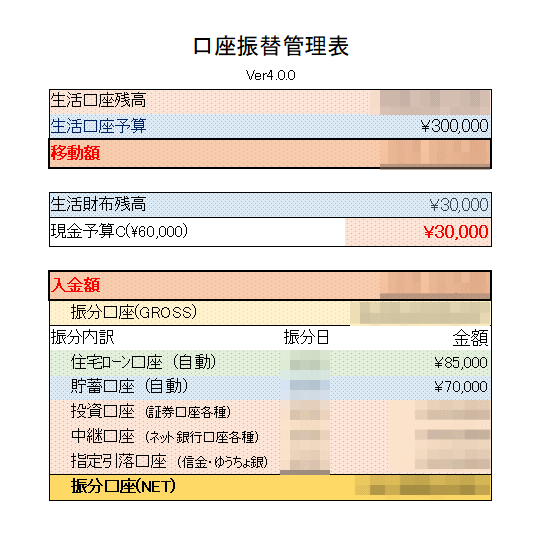

生活口座から生活費(30万円)以外を出金し、現金生活費を財布に入れ、残りを全額「振分口座」に入金

「生活口座」は、我が家では給与振込や県や市の公共サービスの関係でネット銀行が使えず地方銀行ですので、振り込みにも時間外のATM利用にも高い手数料が掛かります。

ですので月に1回、昼休みに私の職場近くのATMに出向き、生活口座に30万円残して出金します。

30万円残す根拠はコチラ・・・

出金したお金の一部(毎月の現金生活費6万円-財布の残高)を生活費用の財布に入れます。

残りを全額「振分口座」に入金して終了です。

作業時間としてはATMで数分程度となります。

振分口座が先取貯蓄、積立投資、住宅ローン、学費、塾、積立投資などの口座にお金を自動振替・自動入金

ATMで「生活口座」から「振分口座」に入金したら、あとは「振分口座」が自動的にお金を振替・入金してくれます。

自動振込・自動入金の仕組みはコチラ・・・

参考までに「生活口座」にまとめられないものとして

- 貯蓄をしている貯蓄口座

- 積立投資をしている積立口座

- 住宅ローンの引き落とし口座

- 子供の学費や塾などの各種引き落とし指定口座

などがあります。

各金融機関のサービスを利用して

- 毎月〇日は住宅ローン口座へ

- 毎月□日は貯蓄口座へ

- 毎月△日は積立投資口座へ

・・・みたいに日を変えて自動振替や自動振込、自動入金、定額入金などでお金を自動的に移動させています。

イレギュラーが発生した場合は、「振分口座」または「中継口座」から都度パソコンやスマホから対応します・・・まだ大きなイレギュラーケースは発生していませんが・・・。

個別株やIPOなどは必要な時にパソコンやスマホで随時入出金

あとは、個別株への投資やIPOへの参加など・・・これらは必要な時にパソコンやスマホから随時となります。

完全に生活費とは別の世界で動くお金ですので、別の口座(中継口座)を起点として各種投資口座へ入出金しています。

一応、振分口座と繋げることができますので、余剰金(投資運用の確定利益など)を「振分口座」や他の「投資口座」などに入金したり、資金が足りない場合は振分口座から借りてきたりとかしています。

月1回のATMでの入出金が一番面倒くさい

以上が我が家の家計(資産)全体のお金の流れです。

基本的には自動化を目指しており、個別や随時の部分はパソコンやスマホ上で完結しますが、どうしても地方銀行口座でなければならない「生活口座」がありますので、月に1回ATMへ出向くことになります。

これが一番面倒くさいところです。

生活口座がネット銀行になれば・・・ATMへは数ヶ月に1回でもいいし、最悪空き時間にコンビニでもいけるのに・・・。

キャッシュカードは2枚だけ

我が家の生活費用の財布には銀行のキャッシュカードは入っていません。

月末の資金移動以外でATMなどで現金を引き出すことはほぼありませんので。

ちなみに我が家に必要なキャッシュカードは上図を見ていただければ分かると思いますが、

- 生活口座

- 振分口座

の2口座だけです。

その他のキャッシュカードは年に1度使う事があるかないかですので、家以外のヒミツの場所に保管してあります。

この2枚も月1回の資金移動の時以外は不要ですので、日々持ち歩く事必要もありませんので、生活費用の財布からは抜いているという事です。

細かなお金の管理はしない。家計簿は通帳明細メインで手抜き

次に我が家の日々のお金の管理ですが、基本的に1つの目安に従っているだけで、あとは自由にしています。

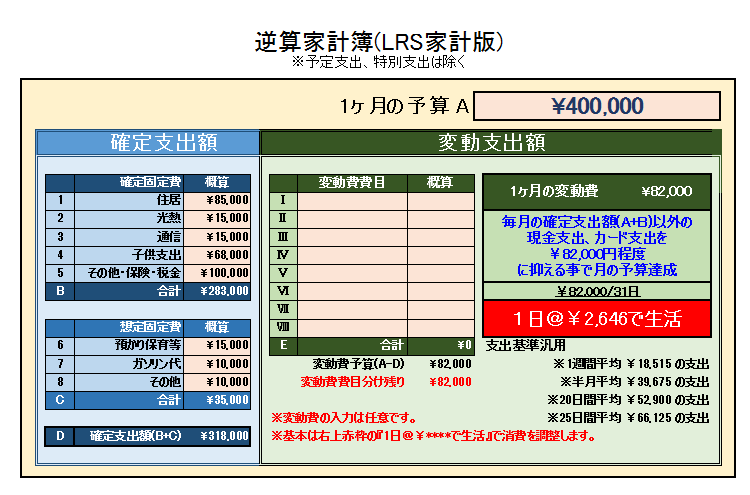

その1つの目安とは・・・逆算家計簿による「1日に使ってよいお金は2,500円」というのを基準に生活しています。

逆算家計簿についてはコチラ・・・

我が家は2~3日に1回買い物に行くので、1回の買い物で2日分の5,000円以内に収まれば最終的に1ヶ月の支出は予算内に収まるという事になります。

基本的に我が家の家計簿には費目別の予算はありません。費目の予算は年度や季節、イベント等により変わる可能性が高いので、いちいちそれを調整したり特別費的なもので対応するのも面倒です。

また、1ヶ月の家計簿の収支と実際の通帳残高や財布の現金の残りの差が1,000~2,000円程度であればOKという感じです。

結構ザックリですが、基本的に「何年何月何日にどこで牛肉をいくら買ったのか?」とか過去を振り返って見直すことはまずありませんので、家計簿の費目も結構ザックリでも良いと思っています。

ある程度キャッシュレス化していれば、カードや電子マネーの明細で、いつどこで買い物したのかなんかは分かりますので、それで充分ですし、日々の支出をできる限りクレジットカード払いにする事で、「生活口座」の銀行の明細で家計簿の約8割が完成する感じになります。

参考までに今の我が家の家計簿の費目はコチラ・・・

マネーフォワードで資産管理、管理や分析はExcelで自動化

これは利用されている方も多いと思いますが、各種口座の残高などは全てマネーフォワードで管理しています。

我が家は上図の『口座相関図』の通り、管理している口座は手入力で作っている口座を含め約25口座となります。

月末に口座の残高を全部更新して最新の状態にしてデータをもってきて、Excelに貼りつけて、自動加工して、各種グラフや表に自動反映しています。

その概要はコチラ・・・

当ブログで使っているグラフや表はこの仕組みを使って毎月自動的に作っています。

2020年版との違いは?

最後に、2020年版の家計管理とどう違うの?と言われると・・・

下の子が小学生になったので、保育料や習い事の引き落としで使っていた地方銀行や信用金庫の口座が不要になったり、統合したり、特に管理する必要がなくなった口座などを切り離したりしました。

また、「振分口座」から(への)自動振替・自動入金のもっと良い流れを見つけましたのでそこを組み替えました。

そのおかげで、「振分口座」の無料回数分で十分振り分けられるようになり、振込無料回数が足りなかった場合に利用する中継口座の役割がほぼなくなりました。

また、2020年までは「生活口座」に「30万円+特別費」を残していましたが、ここ6~8年間の生活口座の残高推移から「毎月末30万円あれば十分足りる」ことが明らかになったので、今春から特別費加算は止めて、30万円固定にすることにしました。

結果的に2020年よりも2021年はよりシンプルになりました。

月末に1回、ATMで資金移動だけすれば、あとの管理はとても楽チンというわけです。

家計管理にかける時間を減らして、自分や家族で楽しむ時間にしていますが、これからは副業に充てる時間にしたりもできればいいかなと思っています。

以上が我が家の「振分口座」を利用した家計管理術です。

我が家にしか分からない部分もあり、うまく説明できていないところもあるかと思いますが、少しでもみなさんの家計管理の参考になれば幸いです。