我が家の家計管理術、「LRS家計」について、その基本となる考え方をご紹介いたします。結構当たり前の事かもしれませんが、それが「できるか」「できないか」の差はとても大きいと思っています。

家計を上手く管理できている方もそうでない方も、「マインドリセット」という意味でも良いし、参考程度でも良いので読んでいただければと思います・・・まあ、そんな大袈裟な話じゃないですけど・・・。

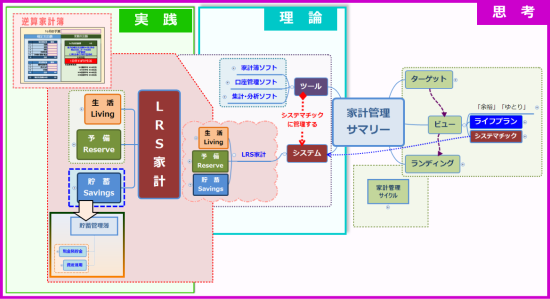

家計管理の道標はライフプラン

そもそも家計管理とは、

家族および個人の欲求充足とよりよい生活の創造を目的に、所得、消費、貯蓄、負債等を把握し、それらのバランスをとることにより生活の安定・向上を図る手段。

であり、

家計はフロー(毎日の入出金)とストック(財産形成)の両面があり、短期的には貯蓄と消費のバランスをとりながら日々の生活を維持し、長期的にはストックとしての資産を形成することが生涯家計の安定につながる。

と金融広報中央委員会「知るぽると」で定義されています・・・定義というと大袈裟ですが、意味合いとしてはそういう意味です。

家計は短期のフロー(生活バランス)と長期のストック(財産形成)の両面を持ち、それを管理すると言う感じでしょうか。ポイントは今月や今年で終わるのではなく「生涯」という事です。

個人的には長期の資産形成の為の家計管理だという位置付け(意味合い?)が強いです。

10年後、20年後の「我が家像」を想定してライフプランを立て、それに基づき必要な行動をとるというのが家計管理の目的だと考えています。

図にするとこんな感じです。

基本モデル図とか書いてありますが、あくまで「我が家の基本」で、一般論ではないです。ただ、ライフプランに基づいて長期的な目標や方向性を定めないと、家計簿のような日々の記録や収支の管理は生きてこないと考えています。

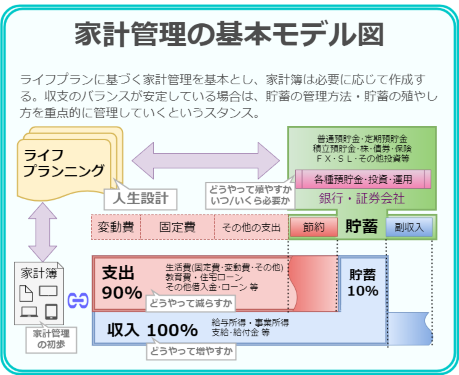

収支の鉄則は9:1

日々の生活において守る事は1つだけ。

これだけです。上図の「収入100% 支出90% 貯蓄10%」の所です。どこかで聞いたような話ですが・・・そうです・・・『バビロンの大富豪』です。

金融知識や投資・運用の根本的な事が実に分かりやすく書いてあります。

いわゆる専門用語を使ったちょっと難しい本ではなく、タイトル通り栄華を誇るバビロンを舞台にした物語を通して裕福な人々のお金に対する考え方や本質を学ぶ事ができる本です。

その著書の1つ目の知恵

「稼いだものは、すべてその一部を自分のものとして取っておくこと」

「稼いだ金額がいかに少なかろうと、十分の一より減らしてはならない」

つまり、「稼いだお金の最低10分の1は自分のものとしてとっておきましょう」という事です。その一番理想的な形が先取貯蓄だと考えます。

いやいや、それでなくても収入が少ないのに10分の1をとっておくなんて無理だよって話もあります。それに対して、

「私たちがそれぞれ必要経費と呼んでいるものは、自分で気をつけていない限り、必ず収入と等しくなるまで大きくなってしまうものなのです。」

「必要な経費と自分自身の欲求とを混同してはいけないのです。」

「生活に本当に必要なもの」と「自分の欲求で欲しいと思うもの」は混同してはいけない。これも良く言われる事ですね。

この当たり前と思われている事を我が家では「家計の基本」とし、我が家の「家計管理の基本モデル図」に反映しています。

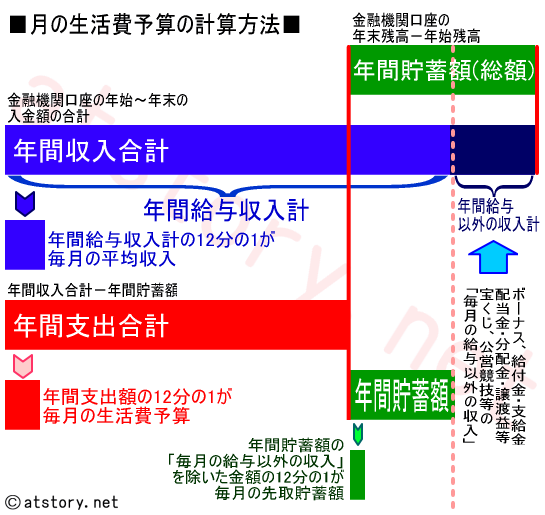

LRS家計においても、クイックガイドで家計管理の初心者や家計簿をつけていない方に、1ヶ月の生活費の予算を自分で計算して導き出すのが大変な場合は、収入の90%を1ヶ月の予算とし、収入の10%を先取貯蓄にするように薦めているのも上記の理由です。

1つのルールを守ればうまくいく

各家庭の都合で、貯蓄と支出の割合は当然自由に決めて良いと思いますが、この最低限の「収入の9割で暮らし、1割は貯蓄する」という事だけは絶対に守っていくというのが我が家の家計管理のポリシーです。それを確実に実践する為にLRS家計を考えました。

実際には我が家は収入の1割以上を先取貯蓄していますが、重要なのはその金額ではなく、そのルールを守り続ける事です。現に先取貯蓄だけでもそれなりの資産を形成できています。

同時に投資への配分も考えて無理のない運用もしています。投資・運用についてはまた別の記事で詳しく説明します。

当たり前すぎて鼻で笑う

あまりにも当たり前すぎて本当鼻で笑っちゃうって感じかもしれませんが、その当たり前で我が家は4年で1000万円貯めました。それは紛れもない事実で、この管理方法はこれからも続けていきます。

じゃあ、そんな当たり前の事をいつ始めるのかと言うと・・・それは「今」でしょ!

実際に行動した人、実践した人にしか見えない景色と言うものがあります。迷ったら実践あるのみです。

LRS家計の基となった我が家の家計管理の基本のお話でした。